Нарахування дивідендів в конфігурації BAS Бухгалтерія КОРП

Нарахування дивідендів в конфігурації BAS Бухгалтерія КОРП

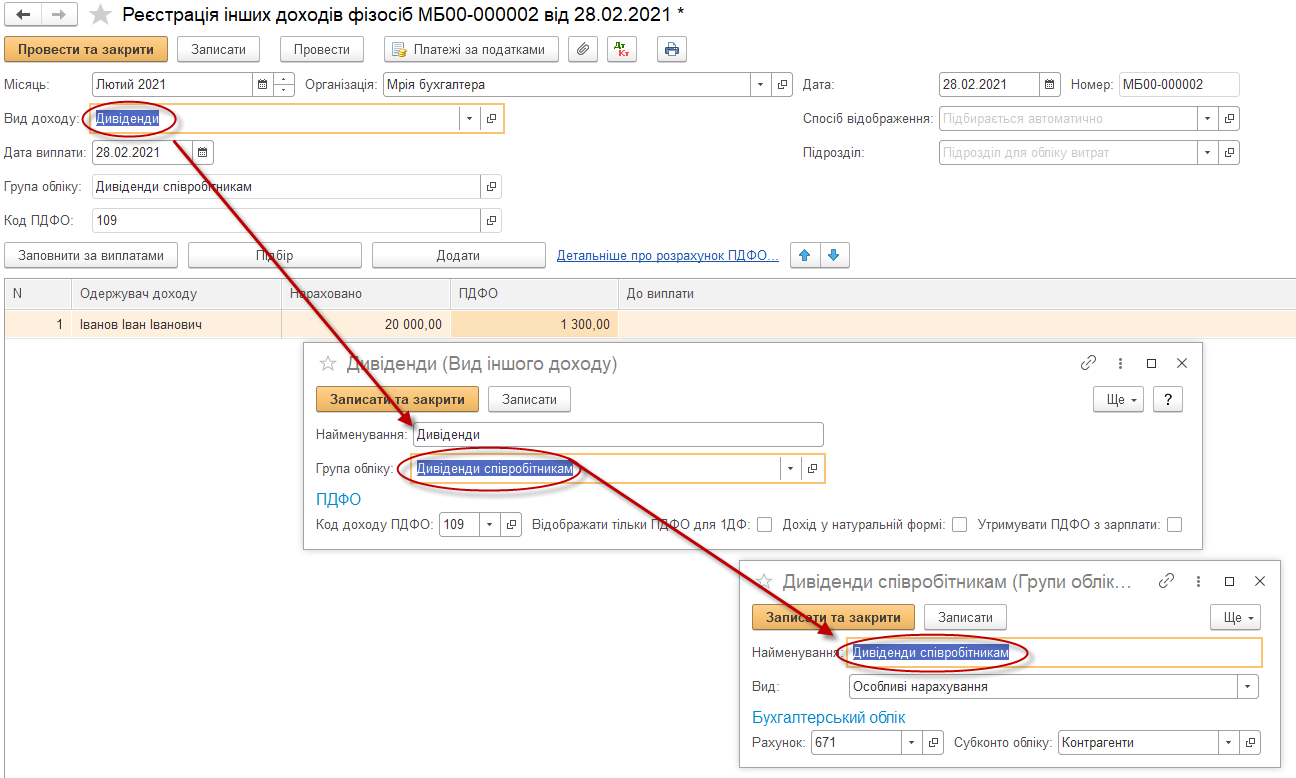

Реєстрація нарахування дивідендів та утримання з них податків виконується документом «Реєстрація інших доходів фізосіб» (розділ Зарплата – Інші доходи).

В шапці документа заповнюється «Місяць нарахування», «Дата документу» та «Дата виплати». Реквізит «Вид доходу» потрібно створити саме для нарахування дивідендів, де вказати код доходу ПДФО 109 та також створити «Групу обліку», де вказати рахунок бухгалтерського обліку 671 та субконто обліку «Контрагенти».

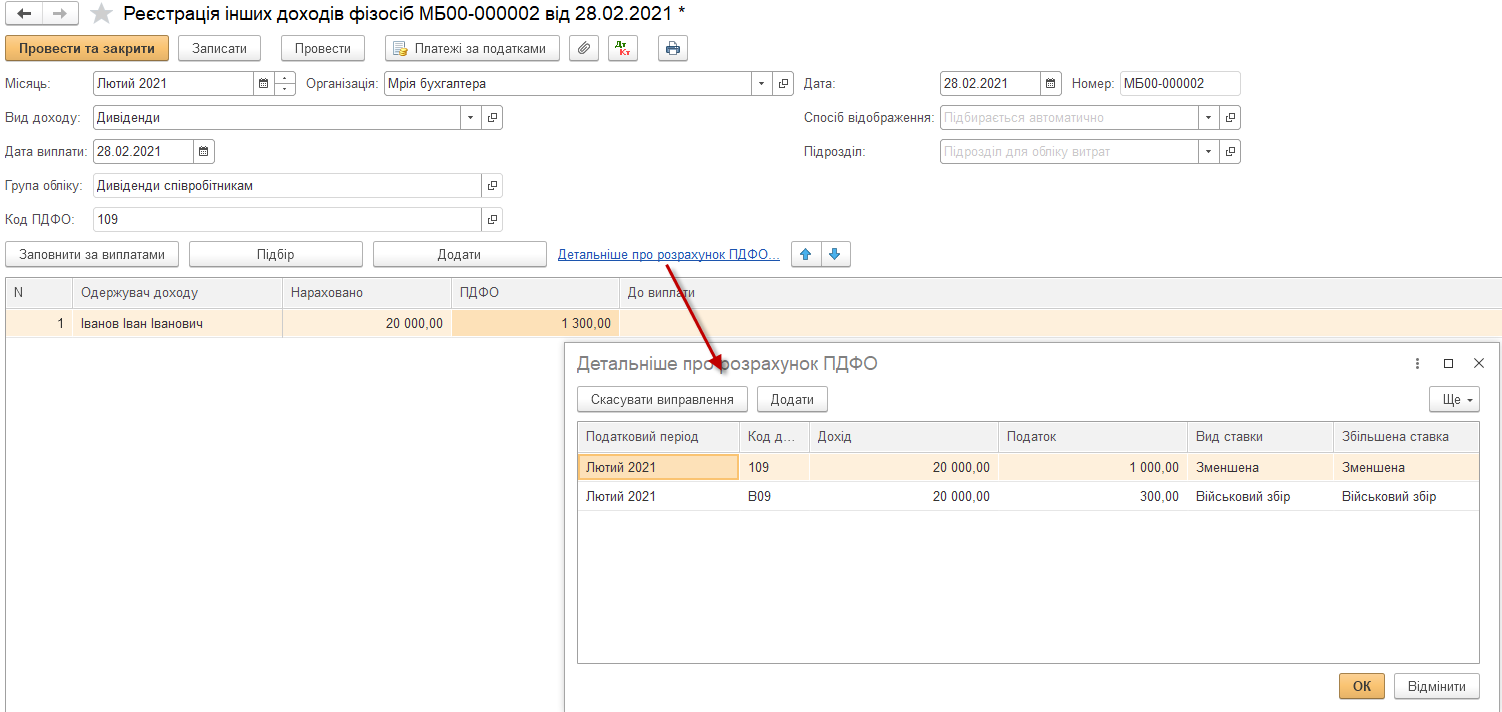

В табличній частині документу вказуємо отримувача доходу з довідника «Фізичні особи». За гіперпосиланням «Детальніше про розрахунок ПДФО» переходимо до таблиці, де вручну заповнюємо «Податковий період», «Код доходу ПДФО», «Дохід» (загальна сума дивідендів), «Податок», «Вид ставки».

*Важливо: отримувач доходу повинен бути зареєстрований у довіднику «Фізичні особи» та у довіднику «Контрагенти» для коректного відображення взаєморозрахунків.

Проводки по нарахуванню дивідендів та утриманню податків формуються документом «Відображення зарплати в фінансовому обліку».

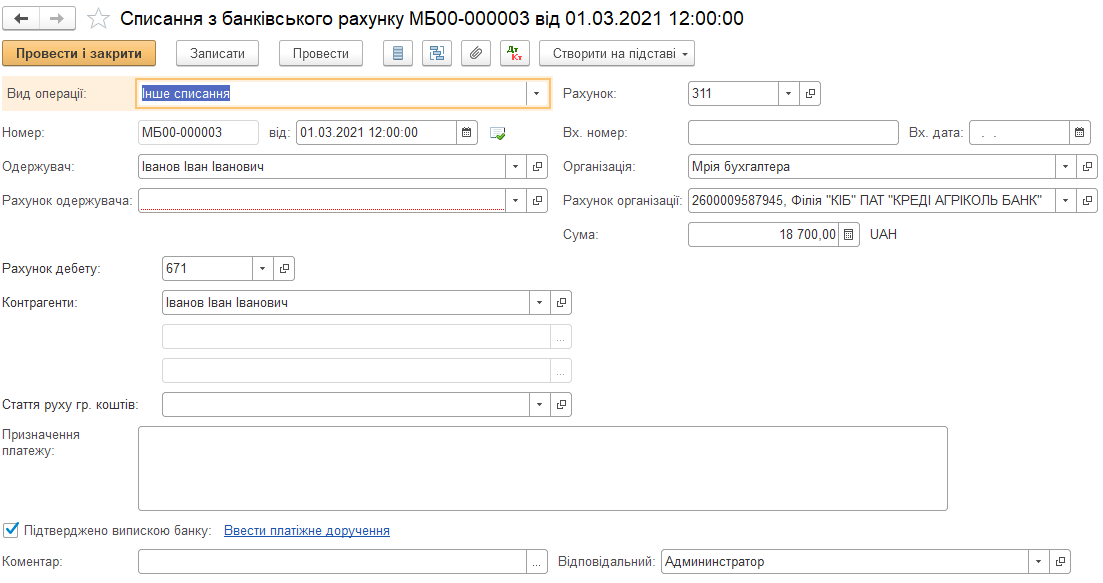

Виплата дивідендів та податків проводяться документами «Списання з банківського рахунку» з видом операції «Інше списання».

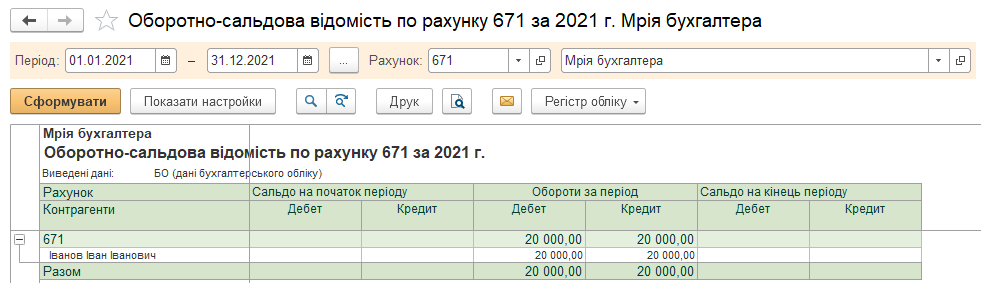

Після оформлення всіх операцій взаєморозрахунки по нарахуванню та виплаті дивідендів закриті.

А в регламентованому звіті Об’єднана звітність з ПДФО та ЄСВ в додатку 4 автоматично відображається нарахування та виплата дивідендів й податків з них.

Інші корисні матеріали: