|

|

1) реквизит "Кількість днів перебував у трудових відносинах": 31 или 26 дней;

2) нужен или нет тип начисления 13, если начисление меньше минимальной зарплаты?

|

|||||

Так, реквизит 15 "Кількість календарних днів перебування у трудових/цивільно-правових відносинах протягом календарного звітного місяця" таблицы 6 приложения 4 должен соответствовать количеству календарных дней с 1 по 31 (28, 29, 30) в зависимости от количества календарных дней в месяце. Если работник находился на больничном, то в реквизите 15 указывается количество календарных дней за полный месяц.

При этом при наличии нескольких строк по одному застрахованному лицу реквизит 15 указывается только в одной – в той, в которой приведены данные о суммах зарплаты (при ее наличии).

Итак, исходя из вопроса, в отчете за сентябрь в реквизите 15 указывается "30 к. дн." в строке, в которой приведена сумма зарплаты за сентябрь. В отдельных строках, в которых приведены суммы больничных за сентябрь и за август, заполняется реквизит 13 "Кількість календарних днів тимчасової непрацездатності": за август – 5 к. дн., за сентябрь – 8 к. дн. При этом реквизит 15 в этих строках не заполняется.

|

|

Учтите, что обязанность начисления ЕСВ с минимальной зарплаты по основному месту работы также предусмотрена и в случае, если работник работал неполный месяц, в частности находился на больничном. |

Если больничные и зарплата у работника по основному месту работы меньше минимальной зарплаты, ЕСВ начисляется с минимальной. Дополнительная база начисления ЕСВ (минзарплата "минус" фактические больничные и зарплата) отражается в отчете по ЕСВ отдельной строкой с кодом типа начисления 13.

Если сумма больничных и зарплаты в прошлом месяце была меньше минимальной зарплаты, то следует учесть такую особенность.

Для работника (по основному месту работы), у которого начало и окончание больничного приходятся на разные месяцы, ЕСВ в месяце начала больничного начисляется за фактически отработанное время, поскольку общая сумма дохода еще не известна (сумма больничных будет определена после представления листка нетрудоспособности). Если после распределения больничного общий доход за месяц составляет меньше минимального размера, возникает необходимость за прошлый месяц (месяцы) доначислить ЕСВ исходя из минимальной заработной платы.

В таком случае в отчете по ЕСВ за сентябрь дополнительная база начисления ЕСВ (минзарплата "минус" фактические больничные и зарплата) за август отражается отдельной строкой с кодом типа начисления 13.

|

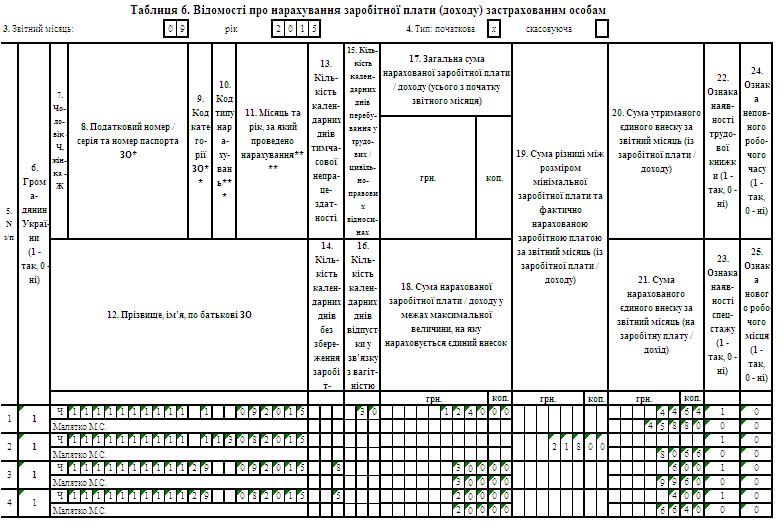

Условие: Работник в сентябре представил листок нетрудоспособности за период с 27.08.2015 г. по 08.09.2015 г. В сентябре ему начислены: 1) зарплата за сентябрь – 1240,00 грн. (начислен ЕСВ – 458,8 грн. (37 % условно), удержано – 44,64 грн.); 2) больничные: за август: 200,00 грн. (начислен ЕСВ – 66,40 грн., удержано – 4,00 грн.); за сентябрь: 300,00 грн. (начислен ЕСВ – 99,60 грн., удержано – 6,00 грн.). При этом в августе зарплата была начислена в сумме 800,00 грн. Поскольку вместе с больничными (200,00 грн.) она меньше минимальной, то в сентябре на эту зарплату необходимо доначислить ЕСВ с базы начисления 218,00 грн. (1218,00 – 800,00 – 200,00). Доначисленный ЕСВ – 80,66 грн. (218,00 х 37 %). |

|

|

Решение: Отражение этих начислений в таблице 6 отчета по ЕСВ см. на рис. 1. |

Рисунок 1

Детально об отражении больничных в отчете по ЕСВ читайте в материале "Больничные: отражаем в отчете по ЕСВ" издания "БУХГАЛТЕР&ЗАКОН" (№ 30 за 2015 г.).

Людмила Гайдукевич,

эксперт, ЛІГА:ЗАКОН

1. Порядок № 435 – Порядок формирования и представления страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденный приказом Минфина от 14.04.2015 г. № 435.

Законодательство, связанное с этой статьей,

консультации и комментарии налоговых органов –

все это Вы найдете в системах ЛІГА:ЗАКОН.

консультации и комментарии налоговых органов –

все это Вы найдете в системах ЛІГА:ЗАКОН.

|

Система ЛІГА:ЗАКОН |

|

Демо-версия ЛІГА:ЗАКОН |