Правила застосування реєстраторів розрахункових операцій (далі – РРО) та програмних реєстраторів розрахункових операцій (далі – ПРРО) у сфері торгівлі, громадського харчування та послуг визначені Законом України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 р. № 265/95-ВР (далі – Закон № 265).

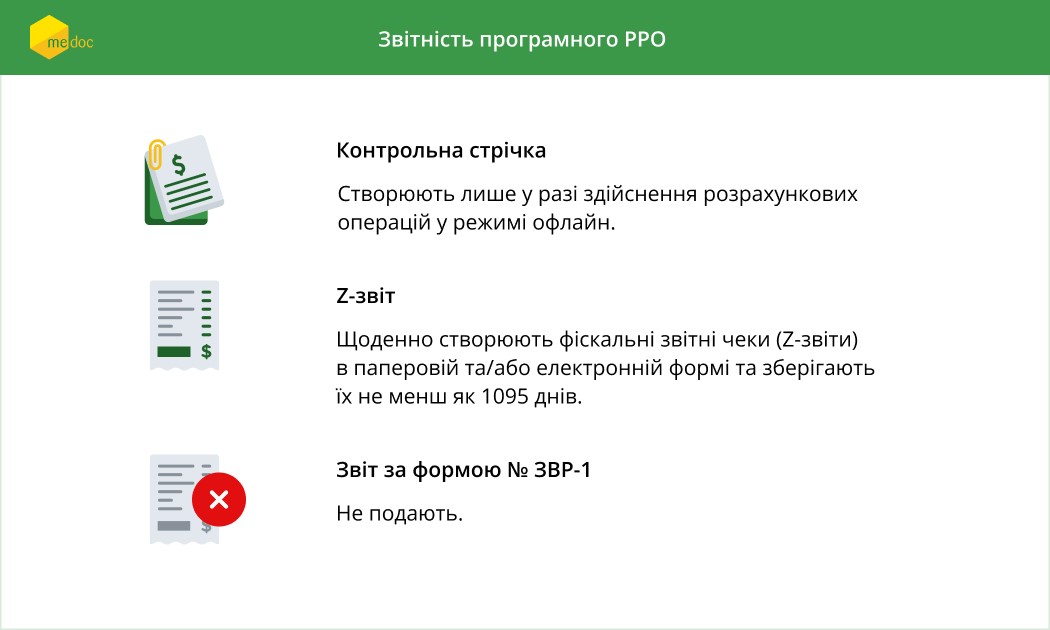

Звіт за формою № ЗВР-1

Вимогами п. 7 ст. 3 Закону № 265 передбачено, що суб’єкти господарювання подають до контролюючих органів Звіт про використання книг обліку розрахункових операцій (розрахункових книжок) за формою № ЗВР-1 не пізніше 15 числа наступного за звітним місяця. Цей звіт подається у разі використання:

- книг обліку розрахункових операцій (далі – КОРО), зареєстрованих на окрему господарську одиницю, які ведуться разом із розрахунковими книжками (якщо згідно із законодавством розрахунки можуть проводитися без застосування РРО);

- КОРО, зареєстрованих на РРО на період виходу з ладу РРО або у разі тимчасового відключення електроенергії.

При цьому, на період виходу з ладу ПРРО або у разі тимчасового відключення електроенергії не передбачено використання КОРО для ПРРО. Для ПРРО у цих випадках діє інший механізм. А саме:

- на період виходу з ладу ПРРО проведення розрахункових операцій не здійснюється до моменту усунення несправностей;

- використання ПРРО у період відсутності зв’язку між ПРРО та фіскальним сервером контролюючого органу без отриманого в контролюючому органі діапазону фіскальних номерів, сформованих фіскальним сервером контролюючого органу, забороняється.

Тобто, суб’єкти господарювання, які використовують ПРРО, не повинні подавати звітність за формою №3ВР-1.

Z-звіт

Згідно з п.9 ст.3 Закону № 265 суб’єкти господарювання зобов’язані щоденно створювати у паперовій та/або електронній формі реєстраторами розрахункових операцій (за виключенням автоматів з продажу товарів (послуг) або програмними реєстраторами розрахункових операцій фіскальні звітні чеки у разі здійснення розрахункових операцій.

Фіскальний звітний чек – це документ встановленої форми, створений у паперовій та/або електронній формі (електронний фіскальний звітний чек) РРО або ПРРО, що містить дані денного звіту, під час створення якого інформація про обсяг виконаних розрахункових операцій заноситься відповідно до фіскальної пам’яті РРО або фіскального сервера контролюючого органу.

Постановою Кабміну від 18.02.2002 року № 199 затверджені, зокрема, Вимоги щодо забезпечення виконання фіскальних функцій програмними реєстраторами розрахункових операцій для різних сфер застосування (далі – Вимоги до ПРРО).

Так, згідно з п. 17 Вимог до ПРРО фіскальний звітний чек ПРРО може створюватися на підставі даних розрахункових документів, що збережені в пам’яті пристрою, на який встановлено ПРРО, та/або на підставі даних фіскального сервера за запитом ПРРО.

ПРРО та фіскальний сервер повинні забезпечувати можливість одержання в автоматичному режимі даних про електронні розрахункові документи від фіскального сервера, необхідних для формування засобами ПРРО та передачі до фіскального сервера електронних фіскальних звітних чеків за відповідний період.

Суб’єкт господарювання протягом дня в ПРРО може відкрити нову робочу зміну у разі формування фіскального звітного чека (Z-звіту) та закриття попередньої зміни. Фіскальний звітний чек ПРРО підлягає реєстрації (фіскалізації) на фіскальному сервері контролюючого органу.

Разом з тим, п. 6 гл. 4 розд. II Порядку реєстрації та ведення розрахункових книжок, книг обліку розрахункових операцій, затвердженого наказом Мінфіну від 14.06.2016 р. № 547 передбачено, що суб’єкт господарювання має забезпечити збереження щоденних фіскальних звітних чеків (Z-звітів) в електронній формі протягом строку, визначеного п. 44.3 Податкового кодексу України (не менш як 1095 днів).

Збереження суб’єктом господарювання щоденних фіскальних звітних чеків (Z-звітів) в паперовій та/або електронній формі здійснюється у будь-який зручний та не заборонений чинним законодавством спосіб.

Отже, суб’єкти господарювання, які використовують ПРРО, у разі здійснення розрахункових операцій щоденно створюють фіскальні звітні чеки (Z-звіти) в паперовій та/або електронній формі та зберігають їх не менш як 1095 днів.

Контрольна стрічка

Відповідно до п. 10 ст.3 Закону № 265 передбачено для суб’єктів господарювання, які використовують ПРРО та РРО, створювати контрольні стрічки у паперовій та/або електронній формі і забезпечувати їх зберігання:

- на РРО (за виключенням автоматів з продажу товарів (послуг) – протягом трьох років;

- на ПРРО у разі здійснення розрахункових операцій у режимі офлайн відповідно до цього Закону – до моменту передачі електронних розрахункових документів, електронних фіскальних звітів, електронних фіскальних звітних чеків до фіскального сервера контролюючого органу.

Контрольна стрічка – це:

- копії розрахункових документів послідовно сформованих РРО, що надруковані або створені в електронній формі таким РРО, а також копії фіскальних звітних чеків у разі створення контрольної стрічки в електронній формі;

- електронні копії розрахункових документів, а також електронні копії фіскальних звітних чеків, які сформовані послідовно із додаванням у кожен наступний розрахунковий документ або фіскальний звітний чек хешу попереднього розрахункового документа або фіскального звітного чека та зберігаються в електронній формі ПРРО під час його роботи на період відсутності зв’язку між ПРРО та фіскальним сервером контролюючого органу (в режимі офлайн) до моменту передачі розрахункових документів або фіскальних звітних чеків до фіскального сервера контролюючого органу.

Отже, створювати контрольні стрічки для ПРРО потрібно лише у разі здійснення розрахункових операцій таким ПРРО у режимі офлайн (відсутність електроенергії, інтернету тощо).