FAQ по ПРРО (часть 1)

Общие вопросы

- Нужно ли заключать договор с ЦСО при использовании ПРРО?

- Нужно ли отменять аппаратный РРО и регистрировать программный?

- Имеет ли ПРРО ограничения в сроке службы?

- Что делать в случае отсутствия связи при применении программного РРО?

(например, в сельской местности существует проблема передачи данных в ГНС при нестабильном связи, в

частности, Интернет)

- Каким образом контролируется переход режима работы ПРРО с офлайн в

онлайн?

- Остался ли в ПРРО такой функционал, как оперативная и фискальная память?

- Что делать в случае неисправности ПРРО?

- Каким образом для предприятия подтверждается факт передачи данных от ПРРО к

фискальному серверу?

- Что такое контрольная лента ПРРО и какие требования для ее создания?

- Что такое электронный расчетный документ, созданный ПРРО?

- Как работать со справочником номенклатуры в Cashаlot?

- Что указывать в заявлении на выдачу лицензии для розничной торговли

алкогольными напитками в случае применения ПРРО?

- Можно ли использовать ПРРО на АЗС?

- Разрешается ли СХ использовать ПРРО при оптовой и/или розничной торговле

горючим?

- Предоставление каких именно медицинских услуг (какие коды УКТ ВЭД услуг)

требуют обязательного применения РРО?

- Требует ли обязательного применения РРО деятельность ветеринарных аптек и

клиник, предоставляющих ветеринарные услуги?

- O необходимости применения РРО/ПРРО финансовыми учреждениями..

- Может ли субъект хозяйствования (СХ) самостоятельно создать ПРРО и

использовать его в хозяйственной деятельности?

- Если есть ограничения по количеству наличных денег в кассе — 200 тыс. грн,

как это будет влиять, если не делать служебную выдачу?

- Где продавцам подакцизных товаров - неплательщикам НДС брать код УКТ ВЭД

при предварительном программировании товара?

- Необходимо ли СХ применять РРО и/или ПРРО в случае реализации товаров

(услуг), оплата за которые осуществлялась с помощью сервиса «Интернет-банкинг», платежных

систем?

- Каков порядок внесения разменной монеты в РРО и/или в ПРРО?

- Имеет ли право субъект хозяйствования, который использует ПРРО, не получать

диапазон фискальных номеров?

- В какой момент времени формируется диапазон номеров для ПРРО и каким

образом пополняется?

- В какой момент списываются фискальные номера с выданного фискальным

сервером ГНС диапазона номеров для соответствующего ПРРО?

- Что такое «офлайн-режим» для применения программного РРО?

- Как связаны между собой ПРРО, хозяйственные единицы и кассиры?

- Каким образом через ПРРО провести внесение или изъятие наличных с места

проведения расчетов, не связанных с проведением расчетных операций?

- Как зарегистрировать/уволить кассира при использовании программного

РРО?

- Какие основные требования при подписании электронного расчетного документа

в формате XML в API?

- Что такое Бэк-офис?

- Считается ли нарушением использования режима предварительного

программирования, если проверкой будет установлено, что аналогичные товары закодировано в группы

товаров и при этом в РРО не запрограммирована количество таких товаров?

- Отсрочка до конца текущего года применения штрафных санкций за нарушение

требований применения РРО рисковым категориям ФЛП - плательщикам единого налога, должны применять

РРО/ПРРО с 01.01.2021 года

- Штрих-код акцизной марки и товара: инструкция кассира

- Кто из СХ обязан применять РРО/ПРРО и вести товарный учет, а кто – нет?

- Необходимо ли ФЛП предоставлять в ГНС информацию о применении РРО/ПРРО, когда торговая точка такого ФЛП не работает?

- Какой документ считается расчетным документом?

- Необходимо ли при осуществлении программирования (корректировки) цен, наименования товаров и учете их количества закрывать рабочую смену в ПРРО?

- Каков алгоритм действий при направлении Сообщения по форме № 4-ПРРО с отметками «начало перевода ПРРО в режим офлайн» и «завершение режима офлайн»?

- Как считается время работы в режиме офлайн?

|

|

||

1. |

Нужно ли заключать договор с ЦСО при использовании ПРРО? |

|

|

|

ЦСО не принимают никакого участия в

регистрации программных РРО. Клиент выбирает программный РРО, разработчик ПРРО

предоставляет лицензию на его использование и настраивает соответствующие

доступы. Далее клиент подает в ГНС Заявление на регистрацию ПРРО по ф. №1-ПРРО,

а ГНС регистрирует ПРРО и вносит его в реестр ПРРО (при отсутствии оснований для

отказа в регистрации). |

|

|

|

||

2. |

Нужно ли отменять аппаратный РРО и регистрировать программный? |

|

|

|

Законодательно не установлены ограничения по использованию предприятием наряду с аппаратным программного РРО. Субъект хозяйствования самостоятельно, исходя из собственных потребностей, выбирает вид РРО (программный и/или аппаратный), средствами которого намерен осуществлять регистрацию расчетных операций в соответствии с требованиями Закона Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг». В случае, если субъект хозяйствования принимает решение использовать программный РРО вместо аппаратного, регистрацию аппаратного РРО необходимо отменить. Ответ находится на «ЗІР», категория 109.24. |

|

|

|

||

3. |

Имеет ли ПРРО ограничения в сроке службы? |

|

|

|

ПРРО имеет неограниченный срок службы и действует до даты отмены его регистрации, исключения

из Реестра и закрытия фискального номера, который не подлежит использованию в дальнейшем

(приказ Минфина от 23.06.2020 № 317).

ПРРО имеет неограниченный срок службы и

действует до даты отмены его регистрации, исключения из Реестра и закрытия

фискального номера, который не подлежит использованию в дальнейшем (приказ

Минфина от 23.06.2020 № 317). |

|

|

|

||

4. |

Что делать в случае отсутствия связи при применении программного РРО? (например, в сельской местности существует проблема передачи данных в ГНС при нестабильном связи, в частности, Интернет) |

|

|

|

Что касается проблем передачи данных программными РРО, то в случае отсутствия связи программный РРО использует номера зарезервированы для расчетных документов, которые передаются в ГНС после восстановления связи. В соответствии с пунктами 1-3 Порядка регистрации, ведения реестра и применения программных регистраторов расчетных операций, утвержденного наказом Мінфіну від 23.06.2020 року № 317 (далее – Порядок № 317), на период отсутствия связи между ПРРО расчетных операций субъектом хозяйствования осуществляется в офлайн режиме, который может длиться не более чем 36 часов, но не более чем 168 часов в течение календарного месяца, с созданием электронных расчетных документов, которым присваиваются фискальные номера с диапазона фискальных номеров, сформированных фискальным сервером согласно Порядку визначення діапазону, видачі, резервування, використання фіскальних номерів, що присвоюються електронним розрахунковим документам під час роботи програмного реєстратора розрахункових операцій в режимі офлайн (далее – Диапазон). Программное решение программного РРО при работе в офлайн режиме должен обеспечивать постоянный контроль за, в частности, восстановлением связи программного РРО с фискальным сервером и проверять наличие такой связи перед формированием каждого расчетного документа в режиме офлайн, соблюдением предельных сроков применения офлайн режима, информировать лицо, осуществляющее расчетную операцию об остатке времени, в течение которого может длиться автономный режим, и прекратить проведение расчетных операций в режиме при достижении одного из предельных сроков (36 часов подряд или 168 часов в течение календарного месяца). Программный РРО должен быть автоматически переведен из режима оффлайн в режим онлайн-обмена с фискальным сервером в момент восстановления связи между программным РРО и фискальным сервером. Также программный РРО обеспечивает постоянный контроль за восстановлением и наличием связи программного РРО с фискальным сервером контролирующего органа для передачи пакета данных установленного формата и содержания, передачу такого пакета данных после восстановления связи между программным РРО и фискальным сервером контролирующего органа в момент выхода программного РРО из режима офлайн. Это предусмотрено пп. 3.4 п. 3 Порядка передачи электронных копий расчетных документов и фискальных отчетных чеков регистраторов расчетных операций, программных регистраторов расчетных операций проводными или беспроводными каналами связи в органы Государственной налоговой службы Украины, утвержденного наказом Мінфіну від 08.10.2012 року № 1057 (далее – Требования № 1057). Следовательно, в случае информирования программным РРО об отсутствии связи с фискальным сервером целесообразно обратиться к оператору мобильной связи и/или региональных провайдеров интернет-услуг. Соответствующее разъяснение размещено на сайте ГНСУ. |

|

|

|

||

5. |

Каким

образом контролируется переход режима работы ПРРО с офлайн в онлайн?

|

|

|

|

ПРРО должен быть автоматически переведен из режима оффлайн в режим онлайн-обмена с фискальным сервером в момент восстановления связи между ПРРО и фискальным сервером. Программное решение ПРРО во время работы в режиме офлайн должен обеспечивать постоянный контроль за:

Это предусмотрено п. п. 2 и 3 розд. V Порядку реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, утвержденного приказом Минфина от 23.06.2020 р. № 317. |

|

|

|

||

6. |

Остался ли в ПРРО такой функционал, как оперативная и фискальная память? |

|

|

|

Функцию

фискальной памяти ПРРО выполняет фискальный сервер контролирующего органа

(далее — ФСКО). Программный РРО обеспечивает возможность передачи в ФСКО информации, установленной Законом 265/95-ВР, для долгосрочного хранения (Постановление Кабмина от 18.02.2002 г. № 199). То есть, в ПРРО каждая расчетная операция сразу регистрируется на ФСКО. ФСКО — программно-технический комплекс, через который реализуется фискальная функция и осуществляющий регистрацию ПРРО, электронных расчетных документов, электронных фискальных отчетов и электронных фискальных отчетных чеков, сохранение данных о проведенной расчетной операции в системе учета данных РРО, обработки и предоставления доступа к информации о расчетные операции, проведенные с использованием ПРРО, а также интеграцию с ПРРО через программный интерфейс (АРІ), размещенный в открытом свободном доступе (ст. 2 Закона про РРО). |

|

7. |

Что делать в случае неисправности ПРРО? |

|

|

Подать ф. №2-ПРРО с указанием конкретной причины (неисправности, кражи ПРРО или КЭП). После устранения неисправностей для восстановления работы ПРРО подается ф. №1-ПРРО. |

||

|

|

||

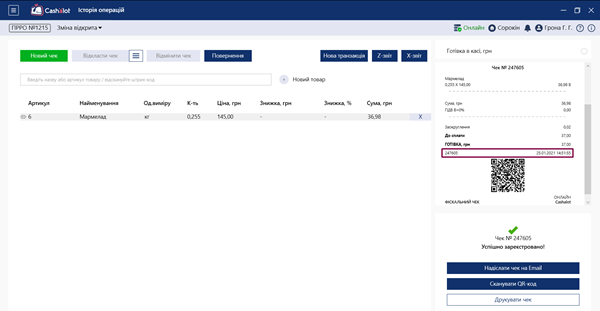

8. |

Каким образом для предприятия подтверждается факт передачи данных от ПРРО к фискальному серверу?С фискального сервера поступают соответствующие квитанции о получении регистрационного заявления, сообщений об обнаружении неисправности ПРРО, открытие смены. Так же, расчетному документу и фискальном отчета присваиваются фискальные номера сервером ГНС. Ответ находится на Информационно-справочном ресурсе «ЗІР», категория 109.24. Процесс регистрации чека в ПРРО «Cashalot» смотрите на рис. 1.

Рис. 1

Отображение фискального номера чека печатной формы в ПРРО «Cashаlot» (рис. 2):

Рис. 2 |

|

|

|

||

9. |

Что такое контрольная лента ПРРО и какие требования для ее создания? |

|

|

Согласно п. 1.2 разд. I Требований о создании контрольной ленты в электронной форме в регистраторах расчетных операций, программных регистраторах расчетных операций и модемов для передачи данных, утвержденных наказом Мінфіну від 08.10.2012 № 1057 (далее – Требования № 1057), контрольная лента программного регистратора расчетных операций (далее – ПРРО) – электронные копии расчетных документов, а также электронные копии фискальных отчетных чеков, которые сформированы последовательно с добавлением в каждый следующий расчетный документ или фискальный отчетный чек хеша (созданного с применением хеш-функции) предыдущего расчетного документа или фискального отчетного чека, и хранятся в электронной форме таким ПРРО, что во время его работы на период отсутствия связи между ПРРО и фискальным сервером контролирующего органа (в режиме офлайн) до момента передачи расчетных документов или фискальных отчетных чеков к фискальному сервера контролирующего органа. Согласно п. 1.2 разд. I Требований о создании контрольной ленты в электронной форме в регистраторах расчетных операций, программных регистраторах расчетных операций и модемов для передачи данных, утвержденных наказом Мінфіну від 08.10.2012 № 1057 (далее – Требования № 1057), контрольная лента программного регистратора расчетных операций (далее – ПРРО) – электронные копии расчетных документов, а также электронные копии фискальных отчетных чеков, которые сформированы последовательно с добавлением в каждый следующий расчетный документ или фискальный отчетный чек хеша (созданного с применением хеш-функции) предыдущего расчетного документа или фискального отчетного чека, и хранятся в электронной форме таким ПРРО, что во время его работы на период отсутствия связи между ПРРО и фискальным сервером контролирующего органа (в режиме офлайн) до момента передачи расчетных документов или фискальных отчетных чеков к фискальному сервера контролирующего органа. |

||

|

|

||

10. |

Что такое электронный расчетный документ, созданный ПРРО?Определение «электронного расчетного документа, созданного программным регистратором расчетных операций» установлено Законом Украины «О внесении изменений в Закон Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» и других законов Украины по детенизации расчетов в сфере торговли и услуг» от 20.09.2019 года № 128-IX, который в соответствии с Законом України від 17.03.2020 року № 533-ІХ вступил в силу 01.08.2020, согласно которому: электронный расчетный документ, созданный программным регистратором расчетных операций – это документ, созданный в момент проведения расчетной операции и зарегистрирован фискальным сервером контролирующего органа с присвоением ему фискального номера фискальным сервером контролирующего органа или присвоением ему фискального номера с диапазона номеров, сформированных фискальным сервером, информация в котором зафиксирована в виде электронных данных, включая обязательные реквизиты расчетного документа по установленной форме. Ответ находится на «ЗІР», категория 109.24. Обратите внимание! На сайте ГНС есть открытый ресурс https://cabinet.tax.gov.ua/cashregs/check?id=, на котором можно найти все зарегистрированные сервером ГНС фискальные чеки как аппаратных РРО, так и программных РРО. Электронный фискальный чек является юридически значимым документом и может использоваться в качестве доказательства в суде. |

|

|

|

||

11. |

Как работать со справочником номенклатуры в Cashаlot?Для продажи товаров необходимо запрограммировать наименование всех товаров и услуг, цены на них, а в случае продажи подакцизных товаров - также кодов товарной подкатегории УКТ ВЭД. Для этого в Cashаlot предусмотрен Справочник номенклатуры (рис. 6), который нужно заполнить перед реализацией товаров/услуг, нажав на кнопку Новый товар (рис. 7).

Рис. 6

Рис. 7 Стоит отметить, что в случае отсутствия любого

товара/услуги, кассир сможет с рабочего места кассира добавить новую позицию в

номенклатуру (рис. 8).

Рис. 8

Кроме того, создана возможность импорта данных в Справочник номенклатуры в формате Excel (рис. 9).

Рис. 9 А также в Cashalot есть

возможность синхронизировать справочник номенклатуры в ручном режиме, нажав

кнопку После выполнения синхронизации записей для пользователя будет выведено протокол по их загрузке с сервера или передаче на сервер. Кроме того, при синхронизации ПРРО отправляет в Кабинет данные о новых товарах (импортированных или добавленных вручную кассирами) и отредактированных товарах.

Данные хранятся в справочнике в виде карточки товара, содержащего информацию о реквизитах товара. Карточки товара могут иметь один из статусов: «новые», «эталонные» или «архивные» (рис. 10).

Рис. 10

В Cashalot есть возможность централизованной загрузки Справочника номенклатуры, формирования эталонного перечня записей синхронизации в кассах и переноса неактуальных записей в Архив. |

|

|

|

||

12. |

Что указывать в заявлении на выдачу лицензии для розничной торговли алкогольными напитками в случае применения ПРРО?Согласно разъяснениям ГНС при заполнении Заявления на выдачу лицензии для розничной торговли алкогольными напитками в случае применения ПРРО указываются: фискальные номера программных РРО, находящихся в месте торговли, и дата начала их учета в контролирующих органах.

|

|

|

|

||

13. |

Можно ли использовать ПРРО на АЗС?Законодательством не установлено, но налоговики по этому вопросу консультируют так: «Использование программных регистраторов расчетных операций при розничной торговле горючим запрещается». |

|

|

|

||

14. |

Разрешается ли СХ использовать ПРРО при оптовой и/или розничной торговле горючим? |

|

|

|

Согласно п. 1 ст. 3 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 р. № 265/95-ВР (далее – Закон № 265) субъекты хозяйствования, осуществляющие расчетные операции в наличной и/или в безналичной форме (с применением электронных платежных средств, платежных чеков, жетонов и т.п.) при продаже товаров (предоставлении услуг) в сфере торговли, общественного питания и услуг, а также операции по приёму наличных для последующего их перевода обязаны проводить расчетные операции на полную сумму покупки (предоставления услуги) через зарегистрированные, опломбированные в установленном порядке и переведенные в фискальный режим работы регистраторы расчетных операций (далее - РРО) или через зарегистрированные фискальным сервером контролирующего органа программные РРО (далее – ПРРО) с созданием в бумажной и/или электронной форме соответствующих расчетных документов, подтверждающих выполнение расчетных операций, или в случаях, предусмотренных Законом № 265, с применением зарегистрированных в установленном порядке расчетных книжек. Использование ПРРО при оптовой и/или розничной торговле горючим запрещается. Ответ находится на «ЗІР», категория 109.11. |

|

|

|

||

15. |

Предоставление каких именно медицинских услуг (какие коды УКТ ВЭД услуг) требуют обязательного применения РРО? |

|

|

Статьей 3 Закону України «Основи законодавства України про охорону здоров’я» від 19.11.1992 року № 2801-XII определено, что услуга по медицинскому обслуживанию населения (медицинская услуга) – это услуга, предоставляемая пациенту учреждением здравоохранения или физическим лицом - предпринимателем, зарегистрированным и получившим в установленном законом порядке лицензию на осуществление хозяйственной деятельности по медицинской практике, и оплачивается ее заказчиком. Заказчиком услуги по медицинскому обслуживанию населения могут быть государство, органы местного самоуправления, юридические и физические лица, в том числе пациент. Закон України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 року № 265/95-ВР (далее – Закон № 265) определяет правовые основы применения РРО и программных РРО в сфере торговли, общественного питания и услуг. Действие Закона № 265 распространяется на всех субъектов хозяйствования, их хозяйственные единицы и представителей (уполномоченных лиц) субъектов хозяйствования, осуществляющих расчетные операции в наличной и/или безналичной форме. Итак, Закон № 265 не определяет ограничений по видам экономической деятельности субъектов хозяйствования, а Налоговый кодекс Украины (далее - НКУ) регулирует вопросы сферы применения РРО и/или программных РРО в соответствии с определенными видами экономической деятельности. |

||

|

|

||

16. |

Требует ли обязательного применения РРО деятельность ветеринарных аптек и клиник, предоставляющих ветеринарные услуги? |

|

|

Согласно п. 61 підрозд. 10 розд. XX ПКУ с 1 января 2021 года до 1 января 2022 року РРО та/або програмні РРО и/или программные РРО не применяются плательщиками единого налога второй - четвертой групп (физическими лицами - предпринимателями), объем дохода которых в течение календарного года не превышает объема дохода, который не превышает 220 размеров минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года, независимо от выбранного вида деятельности, кроме тех, которые осуществляют:

Согласно ст. 1 Закону України «Про ветеринарну медицину» від 25.06.1992 року № 2498-XII ветеринарная аптека – заведение ветеринарной медицины - аптека, аптечный пункт, аптечный киоск, осуществляющих оборот ветеринарных препаратов и предоставление консультаций по вопросам их применения; заведение ветеринарной медицины – учреждение, предприятие, организация, где работает хотя бы один врач ветеринарной медицины, основанные юридическим или физическим лицом (субъектом хозяйствования), имеющим квалификацию врача ветеринарной медицины и осуществляющим ветеринарную деятельность, в том числе по ветеринарной практике, производства ветеринарных препаратов, розничной, оптовой торговли ветеринарными препаратами, проведению дезинфекционных, дезинсекционных и дератизационных работ; ветеринарная медицина – отрасль науки и практических знаний о физиологии и болезни животных, их профилактику, диагностику и лечение, определение безопасности продуктов животного, а на агропродовольственных рынках - и растительного происхождения; деятельность, направленная на сохранение здоровья и продуктивности животных, предотвращение их болезней и защиту людей от зоонозов и прионных болезней. Таким образом, ветеринарные аптеки и учреждения ветеринарной медицины (клиники) не осуществляют деятельности в сфере охраны здоровья людей, следовательно требования по применению РРО с 1 января 2021 до 1 января 2022 на них не распространяются. |

||

|

|

||

17. |

О необходимости применения РРО/ПРРО финансовыми учреждениями.Пунктом 2 ст. 9 Закону № 265 определено, что РРО/ПРРО не применяются при выполнении банковских операций. Также отмечено, что использование нефискализованих ПТКС, которые не принадлежат банкам запрещается. Согласно п. 1 ст. 1 Закону України «Про фінансові послуги та державне регулювання ринків фінансових послуг» від 12.07.2001 року № 2664-ІІІ, финансовое учреждение – юридическое лицо, которое в соответствии с законом предоставляет одну или несколько финансовых услуг, а также другие услуги (операции), связанные с предоставлением финансовых услуг, в случаях, прямо определенных законом, и внесенное в соответствующий реестр в установленном законом порядке. Вместе с тем, законодательство не содержит определений терминов «банковские операции». «Банковские операции» по своей сути являются конкретными действиями (операциями, транзакциями), которые осуществляют банки, предоставляя банковские услуги, перечень которых определен ст. 47 Закону «Про банки та банківську діяльність». Согласно данной статье банковские услуги разрешено предоставлять только банкам. Таким образом, финансовые учреждения при приеме наличности для дальнейшего ее перевода обязаны проводить расчетные операции на полную сумму предоставления услуги через зарегистрированные, опломбированные в установленном порядке и переведенные в фискальный режим работы РРО или через зарегистрированные фискальным сервером контролирующего органа программные РРО, в обязательном порядке. Соответствующее разъяснение размещено на сайте ГНСУ. |

|

|

|

||

18.

|

Может ли субъект хозяйствования (СХ) самостоятельно создать ПРРО и использовать его в хозяйственной деятельности?Да, если созданный ПРРО будет соответствовать законодательным требованиям:

Если СХ эти условия выполнит, то такой ПРРО может применяться для проведения расчетных операций, независимо от того, кто его производитель. |

|

|

|

||

19. |

Если есть ограничения по количеству наличных денег в кассе — 200 тыс. грн, как это будет влиять, если не делать служебную выдачу?Для удобства разделим ответ на две части.

|

|

|

|

||

20. |

Где продавцам подакцизных товаров - неплательщикам НДС брать код УКТ ВЭД при предварительном программировании товара?В ПРРО Cashаlot та «СОТА Каса» справочник с

перечнем кодов УКТ ВЭД подключен к строке «Код УКТ ВЭД» в карточке

номенклатуры. Посмотреть справочник с перечнем кодов УКТ ВЭД и выбрать

необходимый возможно при создании новой карточки номенклатуры или

редактировании сохраненной ранее. |

|

|

|

||

21. |

Необходимо ли СХ применять РРО и/или ПРРО в случае реализации товаров (услуг), оплата за которые осуществлялась с помощью сервиса «Интернет-банкинг», платежных систем? |

|

|

При осуществлении расчетов за товары (услуги) субъекты хозяйствования обязаны в соответствии с Законом Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» от 06.07.1995 г. № 265/95-ВР (далее - Закон № 265) применять РРО и/или ПРРО, в том числе при осуществлении безналичных расчетов с помощью платежных и других систем с использованием Интернет-банкинга и Интернет-эквайринга. При этом расчетные документы при продаже товаров (услуг) через сеть Интернет выдаются в случае их непосредственного предоставления потребителю, при передаче ему товара или оказания услуг. То есть, если место осуществления расчетов определить невозможно (например, предоставление дистанционного услуги или доступа к Интернет-ресурсу (доступа к вебпорталу) по размещению и использованию информации и т.п., только в электронной форме с применением Интернета), в таком случае применения РРО и/или прро необязательна. В других случаях, при непосредственном получении потребителем товаров или услуг от поставщика, в том числе заказных и уплаченных через Интернет-банкинг и с применением Интернет-эквайринга, последний обязан применить РРО и/или ПРРО на общих основаниях. Ответ находится на Информационно-справочном ресурсе «ЗІР» (категория 109.02). Регистраторы расчетных операций не применяются при осуществлении расчетов за услуги в случае проведения таких расчетов исключительно с помощью банковских систем дистанционного обслуживания и/или сервисов перевода средств. Если потребители, используя сеть Интернет, заказывают услуги и расчеты за них осуществляют исключительно с применением электронного платежного средства и платежных систем (LiqPay, Portmone, EasyPay, PayPong, Ipay.ua, City24, Приват24 и т.д.), такие операции осуществляются без применения РРО и/или ПРРО представителем услуги. Соответствующие изменения были внесены в ст. 9 Закона № 265 (статья дополнена пунктом 14). |

||

|

|

||

22. |

Каков порядок внесения разменной монеты в РРО и/или в ПРРО? |

|

|

Разменная монета, полученная из кассы предприятия, или хранящяеся на месте проведения расчетов регистратора расчетных операций (далее - РРО) и/или программного РРО (далее - ПРРО) с предыдущего дня, должна проводиться через РРО и/или ПРРО посредством формирования чека «служебное внесение». Подтверждением внесения соответствующей суммы в РРО и/или ПРРО, как разменной монеты - есть фискальный отчетный чек (Z-отчет), в котором отображается информация об операции «служебное внесение». Ответ находится на «ЗІР», категория 109.06. |

||

|

|

||

23. |

Имеет ли право субъект хозяйствования, который использует ПРРО, не получать диапазон фискальных номеров? Субъект хозяйствования может не получать диапазон фискальных номеров в случае, если им принимается решение не использовать ПРРО во время отсутствия связи между ПРРО та и фискальным сервером ДПС и не проводить расчетные операции в этот период. Ответ находится на официальном сайте ГНС. Данная норма предусмотрена п. 6 р. ІІ Порядка определения диапазона, выдачи, резервирования, использования фискальных номеров, присваиваемых электронным расчетным документам во время работы программного регистратора расчетных операций в режиме офлайн, утвержденного наказом Мінфіну від 23.06.2020 року № 317. |

|

|

|

||

24. |

В какой момент времени формируется диапазон номеров для ПРРО и каким образом пополняется? |

|

|

Первая порция диапазона номеров (2000) выдается при регистрации ПРРО. По заявлению субъекта хозяйствования такое количество может быть увеличено, исходя из расчета максимального количества расчетных документов (чеков), которые формируются ПРРО в режиме онлайн в течение 36 часов непрерывно в течение календарного года. Каждый раз после приема фискальным сервером ГНС от ПРРО пакета созданных им копий чеков с присвоенными им фискальными номерами с диапазона, для такого ПРРО формируется следующая порция фискальных номеров. Количество выданных (зарезервированных) номеров соответствует количеству полученных фискальным сервером (использованных таким) номеров. Ответ находится на «ЗІР», категория 109.24. |

||

|

|

||

25. |

Где я могу посмотреть перечень необходимых ресурсов для работы M.E.Doc? |

|

|

Средствами фискального сервера ведется учет выданных диапазонов для ПРРО с присвоением соответствующего статуса фискальным номерам: зарезервированы (выданные, но не направлены фискальному серверу), использованы (направлены до фискальному серверу и принятые фискальным сервером расчетные документы с присвоенными фискальными номерами из диапазона). Фискальный сервер формирует и выдает новые фискальные номера на замену использованным каждый раз после приема от ПРРО пакета созданных расчетных документов с фискальными номерами. Таким номерам присваивается статус «использованы». Ответ находится на «ЗІР», категория 109.24. |

||

|

|

||

26. |

Что такое «офлайн-режим» для применения программного РРО? |

|

|

Статтею 5 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 р. № 265/95-ВР установлено, что на период отсутствия связи между программным РРО и фискальным сервером контролирующего органа проведения расчетных операций осуществляется в режиме офлайн, который может длиться не более 36 часов, с созданием электронных расчетных документов, которым присваиваются фискальные номера с диапазона фискальных номеров, сформированных фискальным сервером контролирующего органа. Предприятие может использовать фискальные номера с диапазона фискальных номеров, сформированных фискальным сервером контролирующего органа, не более 168 часов в течение календарного месяца. А значит, работа в офлайн-режиме не может длиться более 36 часов подряд и не более 168 часов в течение месяца. Это предусмотрено п. 1 розд. V Порядку реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, утвержденного приказом Минфина от 23.06.2020 г. № 317 (далее – Порядок № 317). В то же время предприятие может принять решение о том, что при отсутствии связи между ПРРО и фискальным сервером проведения расчетных операций в режиме офлайн не производится до момента надлежащего установления такой связи. Но об этом субъект сообщает в заявлении при регистрации ПРРО или в период его эксплуатации (п. 12 разд. V Порядка № 317). |

||

|

|

||

27. |

Как связаны между собой ПРРО, хозяйственные единицы и кассиры? |

|

|

ПРРО регистрируется на отдельную хозяйственную единицу, реквизиты которой указываются в расчетном документе (чеке). Хозяйственная единица – стационарный или передвижной объект, в т. ч. транспортное средство, где реализуются товары или предоставляются услуги и осуществляются расчетные операции (п. 2 Положення про форму та зміст розрахункових документів/електронних розрахункових документів, утвержденного приказом Минфина от 21.01.2016 р. № 13). Кассир, который осуществляет расчетные операции средствами ПРРО, должен удостоверять открытие смены, проведение расчетной операции путем наложения на сообщение об открытии изменения, расчетный документ/Z-отчет своей электронной подписи или электронной печати предприятия, на которое зарегистрировано ПРРО. Ответ находится на «ЗІР», категория 109.24. Для лучшего понимания понятий хозяйственная единица, ПРРО и других - приведем для Вас пример фискального чека, созданного в ПРРО «Cashalot», в котором добавлено описание каждого реквизита чека.

Рис. 3 |

||

|

|

||

28. |

Каким образом через ПРРО провести внесение или изъятие наличных с места проведения расчетов, не связанных с проведением расчетных операций? |

|

|

Согласно п. 6 розд. III Порядку реєстрації та застосування реєстраторів розрахункових операцій, що застосовуються для реєстрації розрахункових операцій за товари (послуги), утвержденного приказом Минфина от 14.06.2016 г. № 547, внесение или выдача наличных с места проведения расчетов должны регистрироваться через регистратор расчетных операций с использованием операций «служебное внесение» и «служебная выдача», если такие внесение или выдача не связаны с проведением расчетных операций. Кроме того, операция «служебное внесение» используется для регистрации суммы наличности, которая хранится на месте проведения расчетов на момент регистрации первой расчетной операции, которая проводится после выполнения Z-отчета. Ответ находится на «ЗІР», категория 109.24. Операции «служебная выдача» (рис. 4) и «служебное внесение» (рис. 5) в ПРРО «Cashalot» выглядят так.

Рис. 4

Рис. 5 |

||

|

|

||

29. |

Как зарегистрировать/уволить кассира при использовании программного РРО? |

|

|

Регистрация кассира осуществляется путем представления «Сообщения о предоставлении информации относительно квалифицированного сертификата открытого ключа» (форма J/F1391801). В случае увольнения кассира также необходимо подать в налоговую «Сообщение о предоставлении информации относительно квалифицированного сертификата открытого ключа» (идентификатор формы J/F1391801) с типом подписи «прекращение работы» для такого кассира. Ответ находится на «ЗІР», категория 109.24.

Отметим, что в Кабинете Cashalot в случае необходимости временно заблокировать работу пользователя с ПРРО следует выбрать соответствующего пользователя и нажать кнопку Заблокировать пользователя (рис.1 та рис. 1.1).

Рис. 1

Рис.1.1 При этом имя пользователя в списке станет неактивным, а кнопка изменит свое название на Разблокировать пользователя.

А работа в ПРРО Cashаlot становится недоступной для пользователя, который был заблокирован. |

||

|

|

||

30. |

Какие основные требования при подписании электронного расчетного документа в формате XML в API? |

|

|

Подписание электронных расчетных документов возможно при условии действительности сертификата открытого ключа.

Ответ находится на «ЗІР», категория 109.24. |

||

|

|

||

31. |

Что такое Бэк-офис? |

|

|

Кабинет Cashаlot или Бэк-офис - WEB-ресурс, который позволяет пользователям управлять данными предприятия (физического или юридического лица), данными хозяйственных единиц, принадлежащих субъекту хозяйствования, и ПРРО, с которыми работают хозяйственные единицы. Управление данными может осуществлять как представитель собственника предприятия, который также имеет статус владельца Кабинета Cashаlot, так и владельца Кабинета. В свою очередь, Владелец Кабинета может добавлять информацию о субъектах хозяйствования, хозяйственных единицах, загружать данные ПРРО для каждой хозяйственной единицы, предоставлять права доступа для работы с ПРРО работникам хозяйственных единиц. Авторизация пользователей в сервисе осуществляется с помощью логина и пароля (рис. 11).

Рис. 11 С помощью Бэк-офиса есть возможность управлять пользователями - сотрудниками, работающими с ПРРО в подразделении. А также вести единый справочник Номенклатуры. Подробнее об этом указано в предыдущем вопросе. При этом, каждому пользователю необходимо предоставить доступ к ПРРО - выбрать на каких именно ПРРО пользователь сможет работать. Для этого в разделе «Пользователи» можно добавлять новых пользователей, настраивать доступ к ПРРО для нового пользователя, менять ПРРО, доступных для пользователя, а также блокировать и удалять пользователя. Бэк-офис Cashаlot обеспечивает возможность получения информации из фискального сервера о зарегистрированных хозяйственных единицах и ПРРО для этих хозяйственных единиц.

В бэк-офисе Cashаlot реализована возможность создания предприятия (карточки юридического лица или ФЛП) и автоматической привязки всех точек продаж к соответствующему СХ. |

||

|

|

||

32. |

Считается ли нарушением использования режима предварительного программирования, если проверкой будет установлено, что аналогичные товары закодировано в группы товаров и при этом в РРО не запрограммирована количество таких товаров? |

|

|

Согласно п. 11 ст. 3 Закону № 265 субъекты хозяйствования, осуществляющие расчетные операции в наличной и/или в безналичной форме (с применением электронных платежных средств, платежных чеков, жетонов и т.п.) при продаже товаров (предоставлении услуг) в сфере торговли, общественного питания и услуг, а также операции по приему наличности для дальнейшего ее перевода обязаны проводить расчетные операции через РРО и/или через программные РРО для подакцизных товаров с использованием режима программирования с указанием кода товарной подкатегории УКТ ВЭД, наименование товаров, цен товаров и учета их количества. В соответствии с пп. 1 та 2 разд. ІІ Положения о форме и содержании расчетных документов, утвержденного наказом Мінфіну від 21.01.2016 року № 13, фискальный кассовый чек на товары (услуги) (далее - фискальный чек) - расчетный документ/электронный расчетный документ, созданный в бумажной и/или электронной форме (электронный расчетный документ), РРО или программным РРО при проведении расчетов за проданные товары (предоставленные услуги). Фискальный чек должен, в частности, содержать следующие обязательные реквизиты:

Итак, если РРО предприятия закодировано таким образом, что в фискальном кассовом чеке РРО товары указываются, в частности, без указания их названия, количества и стоимости единицы измерения, то это будет нарушением использования режима программирования. |

||

|

|

||

33. |

Отсрочка до конца текущего года применения штрафных санкций за нарушение требований применения РРО рисковым категориям ФЛП - плательщикам единого налога, должны применять РРО/ПРРО с 01.01.2021 года.Ответственность субъектов хозяйствования, осуществляющих расчетные операции, за нарушение требований Закона № 265 определяется соответствующими статьями Закона № 265. В то же время, согласно п. 11 розд. ІІ Прикінцевих положень Закону № 265 временно, до 01 января 2022 года, санкции, определенные п. 1 ст. 17 этого Закона, применяются в следующих размерах:

|

|

|

|

||

34. |

Штрих-код акцизной марки и товара: инструкция кассира |

|

|

Фискальный кассовый чек на товары (услуги) по форме № ФКЧ-1 приведен в приложении 1 к Положению о форме и содержании расчетных документов/электронных расчетных документов, утвержденного приказом Минфина от 21.01.2016 г. № 13. Фискальный чек должен содержать следующие обязательные реквизиты, в частности:

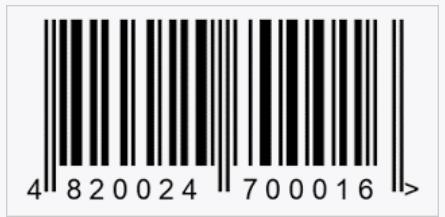

В то же время отметим, что согласно п. 11 ст. 3 Закона Украины "О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг" субъекты хозяйствования, осуществляющие расчетные операции в наличной и/или в безналичной форме (с применением электронных платежных средств, платежных чеков, жетонов и т.п.) при продаже товаров (оказании услуг), обязаны: проводить расчетные операции через регистраторы расчетных операций и/или через программные регистраторы расчетных операций для подакцизных товаров с использованием режима программирования с указанием кода товарной подкатегории согласно УКТ ВЭД, наименование товаров, цен товаров и учета их количества. Учитывая изложенное, нормы действующего законодательства по программированию штрихового кода товара в фискальном кассовом чеке носят рекомендательный характер, и по желанию предприятие может запрограммировать в фискальную память РРО или программного РРО вместе с обязательными реквизитами, предусмотренными требованиями Положения №1 штриховой код товара, в том числе и в формате EAN-13. Также действующим законодательством не предусмотрено применение к субъекту хозяйствования штрафных санкций за неуказание в фискальном чеке штрихового кода товара. Об этом сообщили налоговики на официальном сайте. В связи с тем, что у субъектов хозяйствования возникает много вопросов по поводу того, чем отличается штрих-код товара от штрих-кода акцизной марки, приведем определение этих штрих-кодов с визуальным их отображением. Штрих-код товараШтриховой код товара – графическая информация, наносимая на поверхность, маркировку или упаковку изделий, предоставляющая возможность считывания ее техническими средствами – последовательность черных и белых полос, или других геометрических фигур. Штрихкоды бывают линейные (рис. 1.1 и 1.2) и двухмерные или QR-код.

Рис. 1.1

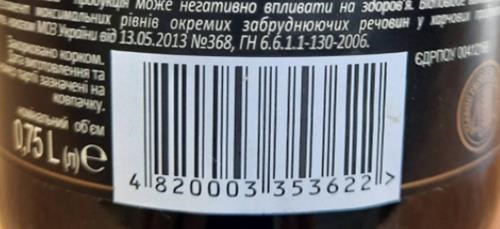

Рис. 1.2 Положение о штриховой кодировке товаров утверждено приказом Минэкономики от 20.08.2002 г. № 255 (далее – Положение № 255). Оно распространяется на действующих в Украине субъектов хозяйствования (п. 2 Положения № 255). Штриховой код GS1 – штриховой код, сформированный в соответствии со стандартами системы GS1, в котором, в частности, отображается (кодируется) идентификационный номер GS1. К штриховым кодам GS1 относятся несколько символик штриховых кодов, например штриховые коды EAN-13 и EAN-8, применяемые для маркировки товарных позиций, вращающихся в торговых сетях, штриховой код GS1-128, применение которого распространено для маркировки объектов учета снабженческой деятельности (п. 1 Положения № 255). Пунктом 5 Положения № 255 предусмотрено, что обязательной маркировке штриховыми кодами GS1 подлежат, в частности, алкогольные напитки и табачные изделия, лекарственные средства и другие товары, маркировка которых штриховыми кодами предусмотрена законодательством Украины. Маркировка пищевых продуктов штриховыми кодами производится в порядке, определенном Кабинетом Министров Украины. Штрих-код марки акцизного налога алкогольных напитковМарка для алкогольных напитков должна содержать двухмерный штрих-код быстрого реагирования (далее – QR-код) и линейный штрих-код (далее – штрих-код). Это предусмотрено п. 5 Положения, утвержденного постановлением Кабмина от 27.12.2010 г. №1251, с изменениями, внесенными постановлением Кабмина от 12.02.2020 г. № 97. Образцы марок акцизного налога для алкогольных напитков отечественного и импортного производства утверждены постановлением Кабмина от 12.02.2020 г. №74. Штрих-код содержит информацию о серии и номере марки, рис. 2.1 и 2.2

Рис. 2.1

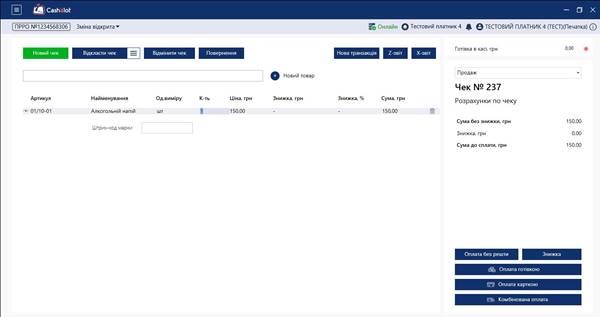

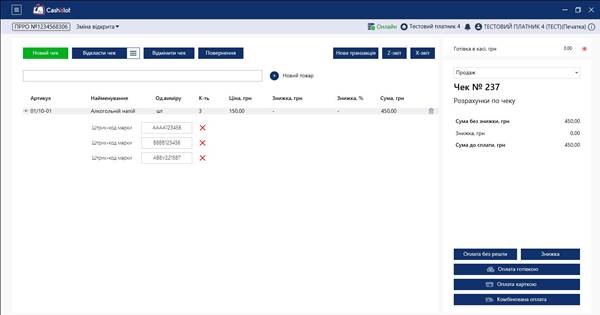

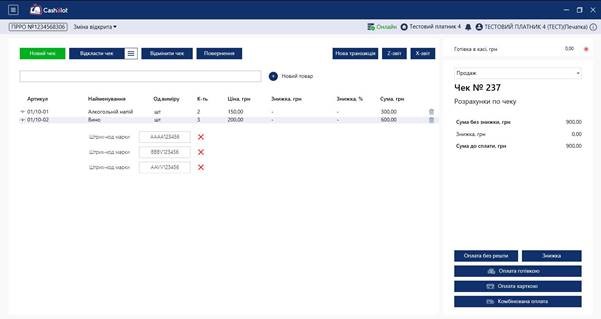

Рис. 2.2 Инструкция по действиям кассира ПРРО Сashalot при продаже алкоголя (со сканером штрихкода) Чтобы добавить алкогольный напиток в фискальный чек при продаже, кассиру необходимо выполнить следующие действия:

Рис. 3 Далее необходимо отсканировать штрих-код акцизной марки алкогольного напитка. Если один вид алкогольного напитка продается в количестве более 1 бутылки, то необходимо: 1 способ: или сканировать штрих-код товара и акцизной марки каждой единицы данного алкогольного напитка (рис. 4):

Рис. 4 2 способ (автоматическое увеличение графы Количество): или сканировать штрихкод товара один раз данного (одного) вида алкогольного напитка, а затем сканировать штрихкод акцизной марки данного алкогольного напитка из каждой бутылки отдельно. Если увеличивать количество алкоголя через штрих-код акцизной марки, то поле Штрих-код марки будет добавлено и заполнено автоматически. 3 способ (ручное увеличение графы Количество): сканировать штрих-код товара один раз данного (одного) вида алкогольного напитка, затем в графе Кол-во ввести необходимое количество товара, а затем сканировать штрих-код акцизной марки данного алкогольного напитка из каждой бутылки отдельно. В соответствии с значением в графе "Количество" будут добавлены поля "Штрих-код марки", и необходимо выделить этот алкоголь и сканировать поочередно акцизные марки. Если осуществляется продажа разных видов алкогольных напитков, то рекомендуем применять Способ 1 (рис. 5), т.е:

Рис. 5 |

||

|

|

||

35. |

Кто из СХ обязан применять РРО/ПРРО и вести товарный учет, а кто – нет? |

|

|

|

Не обязаны применять РРО/ПРРО и вести учет товарных запасов ФЛП – единщики I группы. Обязаны применять РРО/ПРРО, но не обязаны вести учет товарных запасов ФЛП-единщики ІІ-ІV групп, если они не осуществляют реализацию рискованными товарами или не являются плательщиками НДС. Напомним, какие товары относятся к рисковым – это реализация:

Кроме того, на таких ФЛП (единики ІІ-ІV группа), а также на ФЛП, зарегистрированных плательщиками НДС, возлагается обязанность ведения учета товарных запасов. |

|

|

|

||

36. |

Необходимо ли ФЛП предоставлять в ГНС информацию о применении РРО/ПРРО, когда торговая точка такого ФЛП не работает? |

|

|

|

Порядок проведения расчетов регулируется Законом Украины об РРО от 06.07.1995 г. № 265 (далее – Закон № 265). Так, п. 7 ст. 3 Закона 265 определено, что хозяйствующие субъекты, осуществляющие расчетные операции в наличной и/или в безналичной форме (с применением электронных платежных средств, платежных чеков, жетонов и т.п.) при продаже товаров (оказании услуг) в сфере торговли, общественного питания и услуг, а также операции по приему наличных денег для дальнейшего ее перевода, обязаны представлять в контролирующие органы отчетность, связанную с применением РРО и расчетных книг, не позднее 15 числа следующего за отчетным месяцем в случае, если этим пунктом не предусмотрено представление информации по проводным или беспроводным каналам связи. То есть, если ФЛП-единщик не осуществляет деятельность в конкретные дни (выходные, праздничные дни и т.д.), что подтверждается соответствующим приказом, то РРО/ПРРО не применяются и информация по проводным или беспроводным каналам связи не подается. |

|

|

|

||

37. |

Какой документ считается расчетным документом? |

|

|

|

Расчетный документ - документ установленной формы и содержания (кассовый чек, товарный чек, расходный чек, расчетная квитанция, проездной документ и т.п.), подтверждающий факт продажи (возврата) товаров, предоставления услуг, операций по выдаче наличных средств, получение (возврат) средств, и т.п., созданный в бумажной и/или электронной форме и зарегистрированным в установленном порядке РРО/ПРРО или заполненный вручную (п. 2 Закона № 265). |

|

|

|

||

38. |

Необходимо ли при осуществлении программирования (корректировки) цен, наименования товаров и учете их количества закрывать рабочую смену в ПРРО? |

|

|

|

СХ, которые осуществляют расчетные операции в наличной и/или безналичной форме обязаны проводить расчетные операции через РРО и/или через программные РРО (далее - ПРРО) для подакцизных товаров с использованием режима программирования с указанием кода товарной подкатегории согласно Украинскому классификатору товаров внешнеэкономической деятельности, наименование продуктов, цен продуктов и учета их количества. Такое разъяснение предоставили налоговики Восточного межрегионального управления ГНС по работе с ВПП. |

|

|

|

||

39. |

Каков алгоритм действий при направлении Сообщения по форме № 4-ПРРО с отметками «начало перевода ПРРО в режим офлайн» и «завершение режима офлайн»? |

|

|

|

Учитывая требования Порядка 317, при переводе ПРРО в оффлайн режиме одновременно должно быть сформировано электронное Уведомление о проведении расчетных операций в период отсутствия связи между программным регистратором расчетных операций и фискальным сервером по форме № 4-ПРРО (идентификатор формы - J/F1316901) с отметкой «начало перевода ПРРО в офлайн-режим» и присвоением такому документу фискального номера из диапазона фискальных номеров, сформированных фискальным сервером. Обратите внимание! Такое сообщение сохраняется на ПРРО до момента его передачи в фискальный сервер после восстановления связи между ПРРО и фискальным сервером. После восстановления связи между ПРРО и фискальным сервером в момент выхода ПРРО из режима офлайн одновременно должно быть сформировано электронное Сообщение по ф. № 4-ПРРО с отметкой «завершение режима офлайн» с присвоением ему соответствующего фискального номера из Диапазона и пакет данных установленного формата, содержащий уведомление о начале перевода ПРРО в режим офлайн, электронные копии расчетных документов и/или электронные копии фискальных отчетных чеков (контрольная лента) и сообщение о завершении режима офлайн с использованием электронной подписи лица, осуществляющего расчетные операции, или электронной печати предприятия, на которое зарегистрировано ПРРО. Указанный пакет данных в течение часа после восстановления связи с фискальным сервером направляется в фискальный сервер. Важно! Субъекты хозяйствования (пользователи ПРРО) не формируют и не направляют в фискальный сервер Сообщение по ф. №4-ПРРО, поскольку оно формируется автоматически самим ПРРО при переходе в режим офлайн/онлайн. |

|

|

|

||

40. |

Как считается время работы в режиме офлайн? |

|

|

|

ПРРО при работе в режиме офлайн должен обеспечивать постоянный контроль, в частности, относительно:

При этом ПРРО должен быть автоматически переведен из оффлайн-режима в режим онлайн-обмена с фискальным сервером в момент восстановления связи между ПРРО и фискальным сервером. Важно! Сообщения ф. №4-ПРРО формируется и передается в автоматическом режиме к фискальному серверу ДПС. То есть, в момент когда между ПРРО и сервером ДПС исчезла связь, ПРРО автоматически формирует информацию о начале перевода ПРРО в режим офлайн. После восстановления связи с сервером ГНС, ПРРО автоматически формирует информацию о завершении режима офлайн и передает пакет данных установленного формата (сообщение о начале перевода ПРРО в режим офлайн, электронные копии расчетных документов и/или электронные копии фискальных отчетных чеков (контрольная лента) и сообщения о завершении режима офлайн) к фискальному серверу ДПС. Об этом отметили налоговики ГНСУ |

|