FAQ по ПРРО (частина 2)

Регистрация ПРРО

- Какой алгоритм действий ФЛП при регистрации ПРРО?

- Какая процедура регистрации ПРРО в органах ГНС?

- Какая последовательность действий должна быть осуществлена предприятием для регистрации ПРРО через личный кабинет пользователя Cashalot?

- Что вносить в поле формы № 1- ПРРО (F1316602), если у клиента есть pos-терминал?

- Как определить тип ПРРО (стационарный, передвижной, касса самообслуживания, интернет-торговля) для заполнения п. 4 «Данные по ПРРО» формы № 1-ПРРО?

- Когда заполняется поле «название платежной системы» в заявлении по форме №1- ПРРО?

- Нужно ли подавать форму 20-ОПП, если СХ зарегистрировано по одному адресу, а ПРРО использоваться по-другому?

- В каких случаях контролирующий орган отказывает в регистрации ПРРО?

- Каким образом вносятся изменения в данные о ПРРО (кроме перерегистрации)?

- Каким образом осуществляется отмена регистрации ПРРО?

- Какие данные необходимо указать в окне «локальный номер» заявления по форме №1-ПРРО?

- Каким образом производится отмена регистрации ПРРО?

Z-отчет и Х-отчет

- Если кассир не закрыл рабочую смену и не сформировал Z-отчет — закроется ли она автоматически?

- Какая ответственность предусмотрена за непредставление Z-отчета?

- Необходимо ли в конце рабочего дня распечатывать Z-отчет, если в течение дня расчетные операции не проводились, но были осуществлены через РРО или ПРРО операции «служебное внесение» и «служебная выдача»?

- Какие данные должен содержать Х-отчет и чем это предусмотрено?

Чеки

- Какие способы получения фискального чека покупателем за оплаченные товары (услуги) через ПРРО?

- Кто несет ответственность за форму чека и его реквизиты при обновлениях законодательства?

- Указывается ли код УКТ ВЭД в чеках?

- Можно ли выдать фискальный чек, а провести его нефискальным?

- Можно ли на фискальных кассовых чеках писать вручную дополнительную информацию, например, форму оплаты «предоплата» и «наложенный платёж»?

- Если средства поступают за товар, а самого товара еще нет (предоплата), что указывать в фискальном кассовом чеке?

- В чеках ПРРО Cashаlot ранее не отображался знак умножения, если количество товара равна 1. Если количество товара больше 1, то знак умножения был. Это соответствует нормативным документам?

- Есть ли возможность добавить к форме оплат «безналичная» в фискальном кассовом чеке, поскольку платежная карта – это один из видов безналичной оплаты?

- Что будет, если кассир нажмет кнопку ПРРО «Зарегистрировать чек в ГНС», а суммы наличности в кассе будет недостаточно для выдачи сдачи?

- Обязательно в фискальном чеке должно быть указано «без НДС», если товар «не НДС-шный»? Почему в чеке Cashаlot такого отображения нет?

- Относится ли к расчетному документу фискальной чек, который печатается через программный?

- Предусмотрена ли в ПРРО Cashalot функция «заморозки» или отложения чека? Есть функция сторнирования неверного чека?

- Разрешается ли регистрировать чеки по платежам, которые проходят после окончания рабочего дня на следующий?

- Возможно ли отправить чек на электронную почту покупателя?

- Отправка чека в SMS-сообщении с ПРРО Cashalot

Регистрация ПРРО |

||

1. |

Какой алгоритм действий ФЛП при регистрации ПРРО? |

|

|

|

1. Необходимо подать Сообщение по ф. № 20-ОПП для регистрации хозяйственной единицы в ГНС (в случае, когда такая хозяйственная единица еще не была зарегистрирована). 2. Получить от ГНС уведомления о регистрации (отказе в регистрации). 3. Выбрать ПРРО и заказать у разработчика лицензии. 4. Для регистрации ПРРО в ГНС подается Заявление о регистрации ПРРО по ф. №1-ПРРО. 5. ДПС придает ПРРО фискальный номер и вносит его в реестр РРО. 6. Теперь можно работать.

Для перерегистрации ПРРО или отмены регистрации ПРРО подается ф. № 1-ПРРО с соответствующей отметкой. |

|

|

|

||

2. |

Какая процедура регистрации ПРРО в органах ГНС? |

|

|

|

Порядок регистрации, ведения реестра и

применения программных РРО определено наказом

Мінфіну від 23.06.2020 р. № 317. ДПС ведет реестр ПРРО в электронном виде. |

|

|

|

||

3. |

Какая последовательность действий должна быть осуществлена предприятием для регистрации ПРРО через личный кабинет пользователя Cashalot? |

|

|

|

Субъект хозяйствования, который намерен зарегистрировать ПРРО, должен состоять на учете в контролирующем органе. Также на учете должен находиться его хозяйственная единица, где будет использоваться ПРРО, о которой субъект хозяйствования сообщает контролирующий орган в соответствии с требованиями п. 63.3 Податкового кодексу України. Регистрация ПРРО осуществляется на основании заявления о регистрации. Ее можно подать через личный кабинет пользователя (бэк- офис), который является составной частью программного комплекса Cashalot. На бэк-офисе есть такие формы для заполнения:

После включения ПРРО в реестр программных регистраторов расчетных операций такой ПРРО может использоваться предприятием. О сертификатах электронных подписей и/или печатей, которые будут использоваться для ПРРО, субъект хозяйствования сообщает согласно Порядку обмена электронными документами с контролирующими органами, установленным наказом Мінфіну від 06.06.2017 № 557. Ответ находится на «ЗІР», категория 109.24. |

|

|

|

||

4. |

Что вносить в поле формы № 1- ПРРО (F1316602), если у клиента есть pos-терминал? |

|

|

|

Необходимо

внести название платежной системы. Но, обратите внимание, что это поле

необходимо заполнять только в том случае, когда пользователь является

участником платежной системы.

Информация для справки 1. POS-терминал Согласно ЗУ «О платежных системах и переводе средств в Украине» (п.1.32-1) платежный терминал - электронное устройство, предназначенное для инициирования перевода со счета, в том числе выдачи наличных, получения справочной информации и печати документа по операции с применением электронного платежного средства. 2. Платежная система

Согласно ЗУ «О платежных системах и переводе средств в Украине» (п.1.29) платежная система - платежная организация, участники платежной системы и совокупность отношений, возникающих между ними при осуществлении перевода средств. |

|

|

|

||

5. |

Как определить тип ПРРО (стационарный, передвижной, касса самообслуживания, интернет-торговля) для заполнения п. 4 «Данные по ПРРО» формы № 1-ПРРО? |

|

|

|

Для заполнения п. 4 «Данные по ПРРО» заявления о регистрации ПРРО по ф. № 1-ПРРО, утвержденной наказом Мінфіну від 23.06.2020 р. № 317 «Про внесення змін до наказу Міністерства фінансів України від 14 червня 2016 року № 547», используются следующие типы ПРРО:

|

|

|

|

||

6. |

Когда заполняется поле «название платежной системы» в заявлении по форме №1- ПРРО? |

|

|

|

Регистрационное заявление по форме № 1-ПРРО содержит

графу «Название платежной системы (для платежной организации платежной системы/участника

платежной системы)», которая заполняется только в случае регистрации

программно-технического комплекса самообслуживания. |

|

|

|

||

7. |

Нужно ли подавать форму 20-ОПП, если СХ зарегистрировано по одному адресу, а ПРРО использоваться по-другому? |

|

|

Владелец ПРРО перед тем, как зарегистрировать его,

должен направить (подать) в ГНС информацию по форме 20-ОПП про ХЕ, где будет применяться

ПРРО. |

||

|

|

||

8. |

В каких случаях контролирующий орган отказывает в регистрации ПРРО? В соответствии с п. 6 розд. II Порядку реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, утвержденного приказом Минфина от 23.06.2020 р. № 317 (далее – Порядок № 317), при наличии оснований для отказа в регистрации программного регистратора расчетных операций (далее – ПРРО) фискальный сервер формирует сообщение об отказе в регистрации ПРРО с указанием оснований для такого отказа. Отказ в регистрации ПРРО формируется, если:

Ответ находится на «ЗІР», категория 109.24. |

|

|

|

||

9. |

Каким образом вносятся изменения в данные о ПРРО (кроме перерегистрации)? |

|

|

Согласно п. 9 розд. ІІ Порядка регистрации, ведения реестра и применения программных регистраторов расчетных операций, утвержденного наказом Мінфіну від 23.06.2020 № 317 (далее – Порядок) заявление о внесении изменений в сведения о ПРРО подается в случае изменения данных, указываемых в заявлении о регистрации программных регистраторов расчетных операций по ф. № 1-ПРРО (далее – заявление по ф. № 1-ПРРО; идентификатор формы J/F 1316602), не требующие перерегистрации (изменения названия ПРРО и т.п.). Для внесения изменений в данные о ПРРО (кроме перерегистрации) подается Заявление по ф. № 1-ПРРО с пометкой в строке 1 разд. 1 «Действие» «Изменения (кроме перерегистрации)». Пунктом 10 розд. II Порядку № 317 предусмотрено, что внесение изменений в данные о ПРРО осуществляется в порядке и сроки, установленные для регистрации. Заявление по ф. № 1-ПРРО с пометкой «Изменения (кроме перерегистрации)» подается субъектом хозяйствования при условии направления последнего фискального отчетного чека и закрытия последнего изменения на таком ПРРО согласно розд. V Порядку.

Ответ находится на «ЗІР», категория 109.24. |

||

|

|

||

10. |

Каким образом осуществляется отмена регистрации ПРРО? Отмена регистрации ПРРО регулируется Порядком регистрации, ведения реестра и применения программных регистраторов расчетных операций, утвержденным наказом Мінфіну «Про внесення змін до наказу Міністерства фінансів України від 14 червня 2016 року № 547» від 23.06.2020 р. № 317 (далее – Порядок № 317). Так, согласно пп. 1, 2 розд. III Порядку № 317 регистрация ПРРО действует до даты отмены регистрации ПРРО, что осуществляется путем исключения его из Реестра ПРРО и закрытия фискального номера, который не подлежит использованию в дальнейшем. Регистрация ПРРО отменяется на основании Заявления о регистрации программных регистраторов расчетных операций по форме № 1-ПРРО (идентификатор формы J/F1316602) (далее – Заявление) с пометкой «Отмена регистрации», которая подается средствами электронного кабинета или средствами телекоммуникаций, или на основании Сообщение об обнаружении неисправностей программного регистратора расчетных операций по форме № 2-ПРРО (идентификатор формы J/F1316701) с пометками «неисправность» или «кража устройства или компрометация ключа».

В Кабинете Cashаlot в разделе «Документы» формы 1-ПРРО и 2-ПРРО можно сформировать и отправить на регистрацию в ГНС (рис.2).

Рис. 2 До подачи Заявления об отмене регистрации ПРРО субъект хозяйствования должен обеспечить передачу всех копий созданных ПРРО расчетных документов с присвоенными им в офлайн режиме фискальными номерами к фискальному сервера, электронных фискальных отчетных чеков и сообщений, предусмотренных Порядком № 317. Пунктом 3 розд. III Порядку № 317 предусмотрено, что регистрация ПРРО отменяется фискальным сервером, если:

Сообщение об отмене регистрации ПРРО направляется субъекту хозяйствования средствами электронного кабинета с указанием оснований (п. 4 розд. III Порядку № 317).

Ответ находится на «ЗІР», категория 109.24. |

|

|

|

||

11. |

Какие данные необходимо указать в окне «локальный номер» заявления по форме №1-ПРРО? Согласно Порядку регистрации, ведения реестра и применения программных регистраторов расчетных операций, утвержденного приказом Минфина от 23.06.2020 г. № 317 (далее – Порядок № 317) для регистрации ПРРО составляется заявление о регистрации по форме № 1-ПРРО (идентификатор формы J/ F1316604). Регистрационное заявление подается в электронной форме в фискальный сервер средствами телекоммуникаций, с соблюдением требований законодательных актов. При регистрации ПРРО в заявлении указывается локальный номер ПРРО. Локальный номер ПРРО – это числовой, уникальный номер, присваиваемый предприятием в произвольном порядке для регистрации ПРРО. Обратите внимание! Локальный номер ПРРО сохраняется за ПРРО до даты отмены регистрации такого ПРРО. |

|

|

|

||

12. |

Каким образом производится отмена регистрации ПРРО? Порядок отмены регистрации ПРРО установлен разд. III Порядка №317. Регистрация ПРРО отменяется на основании Заявления о регистрации ПРРО по форме № 1-ПРРО (идентификатор формы J/F1316604), далее – Заявление, с пометкой «Отмена регистрации», которая подается средствами телекоммуникаций, или на основании Уведомления об обнаружении неисправностей ПРРО по форме № 2-ПРРО (идентификатор формы J1316701) с пометками «неисправность» или «кража устройства или компрометация ключа». Обращаем внимание! При представлении ф. 2-ПРРО (с пометкой "Неисправность") есть возможность восстановления ПРРО после устранения неисправностей с тем же фискальным номером, предоставив ф. 1-ПРРО с пометкой "Восстановление работы". Если же СХ по каким-либо причинам прекращает работу по ПРРО, в таком случае лучше подавать ф. 1-ПРРО с пометкой "Отмена регистрации". Такой ПРРО аннулируется полностью и отменяется его фискальный номер. Отметим, что регистрация ПРРО действует до даты отмены регистрации ПРРО, производимой путем исключения такого ПРРО из реестра ПРРО и закрытия фискального номера, который не подлежит использованию в дальнейшем. Важно! До представления Заявления об отмене регистрации ПРРО предприятие должно обеспечить передачу всех копий созданных ПРРО расчетных документов с присвоенными им в режиме офлайн фискальными номерами к фискальному серверу, электронным фискальным отчетным чекам и сообщениям. ! Регистрация ПРРО отменяется автоматически фискальным сервером. Основаниями для отмены ПРРО являются: 1) внесение в ЕГР записи о госрегистрации прекращения юрлица или государственной регистрации прекращения предпринимательской деятельности ФЛП; 2) закрытие хозяйственной единицы, где используется ПРРО; 3) имеющееся судебное решение в отношении субъекта хозяйствования, вступившего в законную силу, о ликвидации в связи с банкротством или о прекращении, о признании недействительными учредительных документов; 4) имеющиеся данные о том, что ФЛП умерла, объявлена умершей, признана недееспособной или безвестно отсутствующей, или ее гражданская дееспособность ограничена; 5) информация, что СХ снят с учета в контролирующих органах. Уведомление об отмене регистрации ПРРО направляется субъекту хозяйствования средствами Электронного кабинета с указанием оснований.

|

|

|

Z-отчет и Х-отчет |

||

1. |

Если кассир не закрыл рабочую смену и не сформировал Z-отчет — закроется ли она автоматически? Суб'єкти

господарювання, які використовують ПРРО, повинні подавати до контролюючих

органів електронні фіскальні звіти та електронні фіскальні звітні чеки (абз. 4

п.7 ст.3 Закону України «Про Субъекты

хозяйствования, которые используют ПРРО, должны подавать в контролирующие

органы электронные фискальные отчеты и электронные фискальные отчетные чеки

(абз. 4 п.7 ст.3 Закону України «Про застосування реєстраторів розрахункових

операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 р.

№ 265/95-ВР (далее — Закон № 265). |

|

|

|

||

2. |

Какая ответственность предусмотрена за непредставление Z-отчета? В случае непредставления в контролирующие

органы Z-отчетов с программных или аппаратных РРО применяется финансовая

санкция в размере 30 необлагаемых минимумов доходов граждан (далее — нмдг) (510

грн) (п.10 ст.17 Закону № 265).

для должностных лиц — от 10 до 20 нмдг (от 170 до 340

грн). |

|

|

|

||

3. |

Необходимо ли в конце рабочего дня распечатывать Z-отчет, если в течение дня расчетные операции не проводились, но были осуществлены через РРО или ПРРО операции «служебное внесение» и «служебная выдача»? Если в течение дня расчетные операции не проводились, но были осуществлены через регистратор расчетных операций (далее – РРО) или программный РРО операции «служебное внесение» и «служебная выдача», то печать Z-отчета в конце рабочего дня не является обязательной. Ответ находится на «ЗІР», категория 109.02. Стоит отметить, что требования по созданию и представления фискальных отчетных чеков (Z-отчетов) в ПРРО/РРО утверждены Законом Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» от 06.07.1995 г. №265, Постановлением № 199 от 18.02.2002 г., Приказом №547 от 14.06.2016. Согласно п.п.7 и 8 Постановления №199 от 18.02.2002 г. «Об утверждении требований по реализации фискальных функций регистраторами расчетных операций и требований по обеспечению выполнения фискальных функций программными регистраторами расчетных операций для различных сфер применения»:

То есть, ПРРО переводится в фискальный режим работы в момент открытия смены и находится в фискальном режиме до момента закрытия смены и регистрации Z-отчета на фискальном сервере ГНС.

Поэтому в соответствии с законодательными нормами, необходимость создания и представления для регистрации и долгосрочного хранения фискальным сервером ГНС фискальных отчетных чеков (Z-отчетов) в ПРРО в электронной форме возникает в случае осуществления расчетных операций или закрытие рабочей смены на ПРРО. |

|

|

|

||

4. |

Какие данные должен содержать Х-отчет и чем это предусмотрено? |

|

|

|

Согласно п. 15 Вимог № 199 чек X-отчета должен содержать следующие данные (все итоги и суммы исчисляются с начала смены до момента формирования X-отчета):

|

|

Чеки |

||

1. |

Какие способы получения фискального чека покупателем за оплаченные товары (услуги) через ПРРО? |

|

|

Законом Украины от 20 сентября 2019 № 128-IX «О внесении изменений в Закон Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» и других законов Украины по хозяйствования, осуществляющие расчетные операции в наличной и/или в безналичной форме (с применением электронных платежных средств, платежных чеков, жетонов и т.п.) при продаже товаров (предоставлении услуг) в сфере торговли, общественного питания и услуг, а также операции по приему наличности для дальнейшего ее перевода обязаны предоставлять лицу, которое получает или возвращает товар, получает услугу или отказывается от нее, в обязательном порядке расчетный документ установленной формы и содержания на полную сумму проведенной операции, созданный в бумажной и/или электронной форме (в том числе, но не исключительно, с воспроизводством на дисплее, на котором установлен программный регистратор расчетных операций QR-кода, который позволяет лицу осуществлять его считывания и идентификации с расчетным документом по структуре данных, в нем содержится, и/или отправкой электронного расчетного документа на предоставленный таким лицом абонентский номер или адрес электронной почты). Субъектом хозяйствования фискальный чек за оплаченные товары (услуги) через ПРРО направляется покупателю следующими способами: по электронной почте (E-mail), Viber, Telegram, WhatsApp, или SMS, при этом на устройстве должна быть установлена соответствующая программа. Отправка сообщения выполняется в общем порядке от имени владельца SIM-карты. О доставке фискального чека от покупателя поступает SMS. Вместе с тем, предприятие может убедиться, что покупатель получил фискальный чек направив на предоставленный покупателем абонентский номер (Viber, Telegram, WhatsApp) и/или адрес его электронной почты сообщение с требованием обратного информирования. Ответ находится на «ЗІР», категория 109.24 и в официальном издании ГНС.

Покупатель всегда может проверить, зарегистрирован ли чек, который ему выдан продавцом, на ресурсе https://cabinet.tax.gov.ua/cashregs/check?id=. |

||

|

|

||

2. |

Кто несет ответственность за форму чека и его реквизиты при обновлениях законодательства? |

|

|

Прямой нормы закона о том, кто отвечает за

несоблюдение действующего законодательства, в частности, недействительную форму

кассового чека и его реквизиты – нет. Однако, учитывая ст. 8 Закона о бухучете,

таким лицом является бухгалтер, если иное не указано в должностной инструкции

другого должностного лица (руководителя, кассира и т.д.). Ответственность за недействительную форму кассового чека

Согласно ст.8

Закону «Про бухгалтерський облік і фінансову звітність» від 16.07.1999 №

996-XIV ответственность за организацию бухучета и обеспечение

фиксирования фактов осуществления всех хозяйственных операций в первичных

документах, сохранение обработанных документов, регистров и отчетности в

течение установленного срока, но не менее трех лет, несет уполномоченный орган

(должностное лицо), осуществляющий руководство предприятием, или владелец в

соответствии с законодательством и учредительными документами. При этом, для

обеспечения ведения бухгалтерского учета предприятие самостоятельно с

соблюдением требований настоящего Закона избирает формы его организации, в том

числе и введение в штат предприятия должности бухгалтера или создание

бухгалтерской службы во главе с главным бухгалтером. |

||

|

|

||

3. |

Указывается ли код УКТ ВЭД в чеках? Код УКТ ВЭД нужно обязательно указывать в чеке для подакцизных товаров (п. 11 ст. 3 Закона № 265) - он отмечается в 7-й строчке. Форма фискального кассового чека № ФКЧ-1 приведена в приложении 1 к Положению № 13. |

|

|

|

||

4.

|

Можно ли выдать фискальный чек, а провести его нефискальным? Нет, это невозможно.

|

|

|

|

||

5. |

Можно ли на фискальных кассовых чеках писать вручную дополнительную информацию, например, форму оплаты «предоплата» и «наложенный платёж»? Нет, нельзя. На фискальных чеках ПРРО/РРО виды

оплаты и любую другую информацию писать вручную не нужно, потому что это

приведет к нарушению установленной формы и содержания утвержденного расчетного

документа (фискального кассового чека на товары (услуги)) и несоответствию итогов

по расчетным операциям в Z-отчете. |

|

|

|

||

6. |

Если средства поступают за товар, а самого товара еще нет (предоплата), что указывать в фискальном кассовом чеке? В случае осуществления предприятием расчетов

при продаже товаров (предоставлении услуг) в безналичной форме - перечисление

средств с расчетного счета на расчетный счет или при перечислении банками по

поручению предприятий и физических лиц средств, внесенных ими наличными в кассу

банка, на счета получателей средств - данные расчеты считаются безналичными и

проводятся без применения РРО. |

|

|

|

||

7. |

В чеках ПРРО Cashаlot ранее не отображался знак умножения, если количество товара равна 1. Если количество товара больше 1, то знак умножения был. Это соответствует нормативным документам? |

|

|

В соответствии с требованиями нормативно-правового

акта в фискальных чеках ПРРО Cashаlot ранее отображался знак умножения, если

количество товара равна 1. Сейчас отображения количества товара, знака

умножения и стоимости приобретенного товара в чеках ПРРО Cashаlot, если

количество товара равна 1, реализованы. |

||

|

|

||

8. |

Есть ли возможность добавить к форме оплат «безналичная» в фискальном кассовом чеке, поскольку платежная карта – это один из видов безналичной оплаты? |

|

|

Платежная карта является одним из видов

безналичного расчета и в соответствии с требованиями законодательства, если по

месту реализации товаров (услуг) в расчете было принято платежную карточку, то

эту форму оплаты и сумму средств за нее необходимо отражать в чеках ПРРО/РРО

(ст. 3 Закона Украины «О применении регистраторов расчетных операций в сфере

торговли, общественного питания и услуг» от 06.07.1995 г. № № 265/95-ВР, далее

– Закон № 265).

|

||

|

|

||

9. |

Что будет, если кассир нажмет кнопку ПРРО «Зарегистрировать чек в ГНС», а суммы наличности в кассе будет недостаточно для выдачи сдачи? Контроль за остатком наличных денег в кассе

для выдачи сдачи реализован в ПРРО Cashаlot. То есть, если пользователь нажмет

кнопку «Зарегистрировать чек в ГНС», а суммы наличности в кассе будет

недостаточно для выдачи сдачи, то пользователю-кассиру будет показано

соответствующее сообщение и чек не будет отправлен на ФСКО для регистрации.

|

|

|

|

||

10. |

Обязательно в фискальном чеке должно быть указано «без НДС», если товар «не НДС-шный»? Почему в чеке Cashаlot такого отображения нет? |

|

|

Нет, не обязательно. Разрешается не печатать

строки по налоговым группам, если сумма НДС или акцизного налога равна нулю. |

||

|

|

||

11. |

Относится ли к расчетному документу фискальной чек, который печатается через программный? |

|

|

Определение понятия «расчетный документ» предоставлено ст. 2 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 р. № 265/95-ВР, в редакции Закона Украины от 20.09.2019 р. № 128-IX. Так, расчетный документ – это документ установленной формы и содержания (кассовый чек, товарный чек, расходный чек, расчетная квитанция, проездной документ и т.п.), подтверждающий факт продажи (возврата) товаров, предоставления услуг, операций по выдаче наличных средств держателям электронных платежных средств , получения (возврата) средств, торговлю валютными ценностями в наличной форме, созданный в бумажной и/или электронной форме (электронный расчетный документ) в случаях, предусмотренных настоящим Законом, зарегистрированным в установленном порядке регистратором расчетных операций или программным регистратором расчетных операций, или заполненный вручную. Также в ст. 2 Закона № 265 дано определение понятия «электронный расчетный документ». В частности, это документ, созданный программным регистратором расчетных операций в момент проведения расчетной операции и зарегистрирован фискальным сервером контролирующего органа с присвоением ему фискального номера фискальным сервером контролирующего органа или присвоением ему фискального номера с диапазона номеров, сформированных фискальным сервером, информация в котором зафиксирована в виде электронных данных, включая обязательные реквизиты расчетного документа по установленной форме. Положение о форме и содержании расчетных документов/электронных расчетных документов утвержден наказом Мінфіну від 21.01.2016 р. № 13 (далее – Положения № 13). В частности, согласно п. 1 разд. II Положения № 13 фискальный кассовый чек на товары (услуги) (далее - фискальный чек) - расчетный документ/электронный расчетный документ, созданный в бумажной и/или электронной форме (электронный расчетный документ), регистратором расчетных операций или программным регистратором расчетных операций при проведении расчетов за проданные товары (предоставленные услуги). Фискальный кассовый чек на товары (услуги) по форме № ФКЧ-1 приведен в приложении 1 к этому Положения.

Итак, электронный фискальный чек, созданный через ПРРО, является расчетным документом, если он содержит все обязательные реквизиты, указанные в п. 2 разд. II Положения № 13. |

||

|

|

||

12. |

Предусмотрена ли в ПРРО Cashalot функция «заморозки» или отложения чека? Есть функция сторнирования неверного чека? |

|

|

В Cashаlot предусмотрена возможность отложить незарегистрированный чек (например, покупатель забыл кошелек в машине или вспомнил, что не все купил, забыл взвесить товар и т.д.). В таком случае кассир может переместить чек в Реестр отложенных чеков, отметив срок, на который откладывается операция (в течение смены, в течение часа и т. п.), и указав в комментарии причину отложения чека (например, пошел за деньгами). Если за выбранный срок чек не будет зарегистрирован, данные об отложенном чеке будут удалены из базы. Для дальнейшей работы с отложенным чеком есть возможность поиска его в реестре (по дате начала и окончания периода создания чека, имени и номера ПРРО). Также в ПРРО Cashаlot есть возможность сторнировать последний зарегистрированный на фискальном сервере ДПС чек для его отмены.

Выполнить операцию «сторно» в ПРРО Cashаlot можно в реестре «Історія операцій» (рис. 3).

Рис. 3 |

||

|

|

||

13. |

Разрешается ли регистрировать чеки по платежам, которые проходят после окончания рабочего дня на следующий? |

|

|

По этому поводу в индивидуальных налоговых консультациях, предоставленных ГНС плательщикам, можно ознакомиться со следующей информацией:

|

||

|

|

||

14. |

Возможно ли отправить чек на электронную почту покупателя? |

|

|

В ПРРО Cashаlot есть возможность настройки электронной почты, с которой все зарегистрированные чеки будут поступать на электронные ящики клиентов. Для этого необходимо воспользоваться кнопкой Настройка (рис. 4) и указать необходимую почту (рис. 5).

Рис. 4

Рис. 5. |

||

|

|

||

15. |

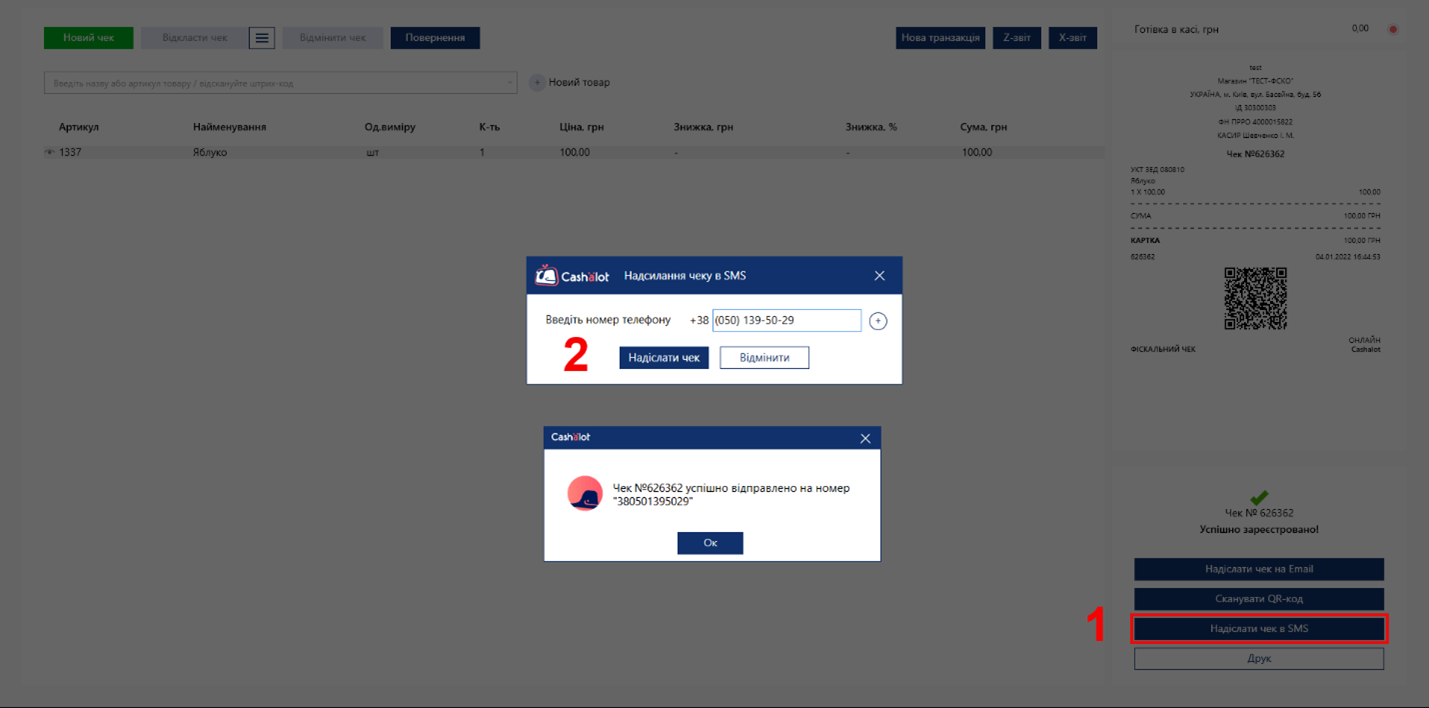

Отправка чека в SMS-сообщении с ПРРО Cashalot |

|

|

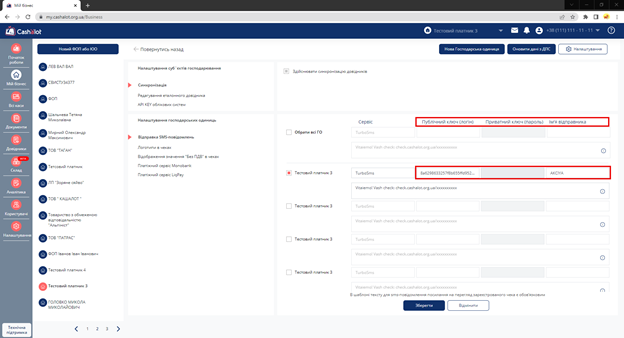

В ПРРО Cashalot можно настроить отправку покупателям ссылки на зарегистрированный чек с помощью SMS-сообщений. Покупатель получает сообщение, содержащее ссылку на чек, сохраненный на фискальном сервере ДПС. Функция доступна на ПРРО, относящихся к хозяйственным единицам, для которых выполнена настройка отправки чеков в SMS-сообщениях.

Рис. 6. В разделе Настройка отправки SMS-сообщения выберите ХЕ, для которых необходимо настроить возможность отправки чеков в SMS. Станут доступными поля для настройки рассылки.

Рис. 7. Теперь после регистрации чека в ГНС в РМК вы можете воспользоваться кнопкой Отправить чек, ввести номер телефона получателя и отправить ему чек.

Рис. 8. |

||