|

|

Документальное оформление простоя

Определение простоя приведено в ст. 34 КЗоТ Украины.

|

|||||

Простой – это приостановление работы, вызванное отсутствием организационных или технических условий, необходимых для выполнения работы, неотвратимой силой или иными обстоятельствами.

(ч. 1 ст. 34 КЗоТ Украины)

Частью 2 ст. 34 КЗоТ Украины предусмотрено, что в случае простоя работники могут быть переведены по их согласию с учетом специальности и квалификации на другую работу на том же предприятии, в учреждении, организации на все время простоя или на другое предприятие, в учреждение, организацию, но в той же местности на срок до одного месяца.

Согласно ч. 2 ст. 113 КЗоТ Украины о начале простоя, кроме простоя структурного подразделения или всего предприятия, работник должен предупредить собственника или уполномоченный им орган или бригадира, мастера, других должностных лиц.

Законодательно не урегулирован порядок такого предупреждения, то есть предупреждение возможно как в устной, так и в письменной форме (служебная записка) – главное, чтобы оно было своевременным (письмо Минтруда от 23.10.2007 г. № 257/06/187-07).

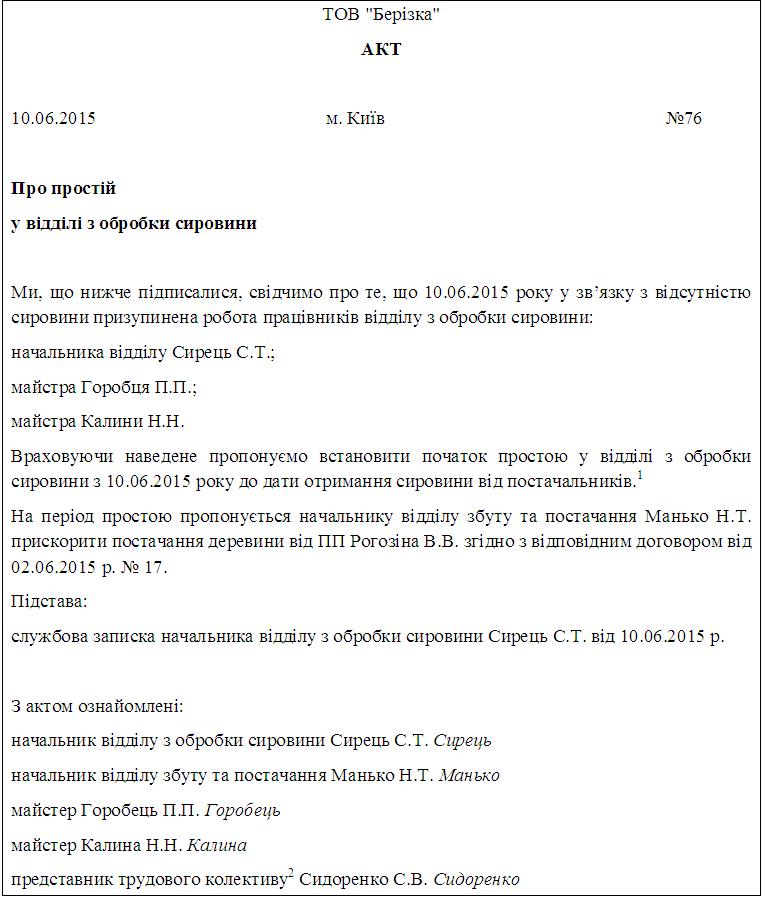

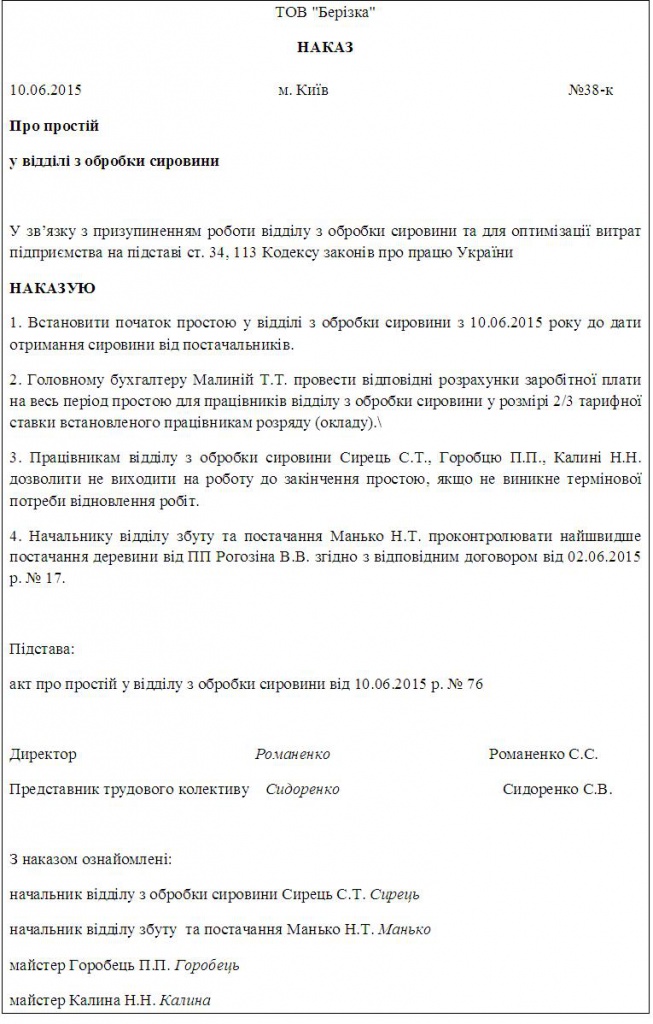

На время простоя не по вине работника оформляется акт простоя (см. Рисунок 1) в произвольной форме (фиксируются причины, обусловившие приостановление работы) и приказ собственника или уполномоченного им органа (см. Рисунок 2).

Рисунок 1

¹ если дата окончания простоя известна, то необходимо ее указать;

² акт подписывает представитель трудового коллектива, если на предприятии отсутствует профсоюзная организация.

Рисунок 2

Законодательно не урегулирован также вопрос о том, где в этот период должны находиться работники: дома или на рабочих местах.

Если простой имеет круглосуточный (недельный) характер, собственник или уполномоченный им орган должен в приказе оговорить необходимость присутствия или отсутствия работника на работе.

Трудовой распорядок на предприятиях, в учреждениях, организациях определяется правилами внутреннего трудового распорядка, которые утверждаются трудовыми коллективами по представлению собственника или уполномоченного им органа и профсоюзного комитета на основе типовых правил (ч. 1 ст. 142 КЗоТ Украины).

Правилами внутреннего трудового распорядка определяются права и обязанности работников и администрации, время начала и окончания работы, обязательство администрации организовать учет явки на работе и ухода с работы и т. п.

То есть вопрос необходимости присутствия или отсутствия на работе работников в случае простоя может быть решен в правилах внутреннего трудового распорядка предприятия.

Оплата труда во время простоя

Если простой возник не по вине работника, то время простоя необходимо оплачивать работникам согласно ч. 1 ст. 113 КЗоТ Украины из расчета не ниже двух третей тарифной ставки установленного работнику разряда (оклада).При этом если в коллективном договоре предусмотрен более крупный размер оплаты в случае простоя, то такая оплата осуществляется в размере, предусмотренном коллективным договором.

| Условие: | Месячный оклад работника составляет 5000,00 грн. В мае работник не работал в связи с простоем. В отпуске и на больничном в это время не находился. Количество рабочих дней (р. дн.) в мае – 18. |

| Решение: | Расчет оплаты труда осуществляется следующим образом: 5000,00 грн.: 18 р. дн. х 18 р. дн. х 2 : 3 = 3333,33 грн. |

В порядке исключения из этого правила работнику за время простоя может быть сохранен средний заработок в случае если возникла производственная ситуация, опасная для жизни или здоровья работника или для людей, которые его окружают, и окружающей естественной среды не по его вине (ч. 3 ст. 113 КЗоТ Украины) или на период освоения нового производства (продукции) на срок не более шести месяцев (ч. 5 ст. 113 КЗоТ).

В случае переведения работника по его согласию вследствие простоя на ниже оплачиваемую работу за работником сохраняется средний заработок по предыдущему месту работы (ст. 33 КЗоТ Украины).

| ! | Обратите внимание! Время простоя по вине работника не оплачивается (ч. 4 ст. 113 КЗоТ Украины). |

Поскольку ст. 113 КЗоТ предусмотрена оплата именно времени простоя, то в случае если простой имеет место не целый рабочий день, а только несколько часов, то часы простоя оплачиваются из расчета 2/3 тарифной ставки установленного работнику разряда (оклада), а за остальные часы начисляется зарплата в общем порядке.

| Условие: |

Дневная тарифная ставка работников № 1 и № 2 – 60,00 грн. Работники работают полный рабочий день. При этом: у работника № 1 простой длился 8 ч.; у работника № 2 – 3 ч. |

| Решение: |

Работнику № 1 нужно заплатить 2/3, или 40,00 грн. (60 х 2 : 3). Работнику № 2 нужно заплатить за 5 ч. работы 37,50 грн. (60 : 8 х 5) и за время простоя – 15,00 грн. ((60 х 2 : 3) : 8 х 3). |

Так же будет оплачиваться работнику и неполный рабочий день во время простоя.

| Условие: | Работник работает неполный рабочий день (4 ч.) Дневная тарифная ставка работника – 60,00 грн., простой длится 4 ч. – все время работы на условиях неполного рабочего дня. |

| Решение: | Работнику нужно заплатить за 4 ч. простоя: (60 х 2 : 3) : 8 х 4 = 20,00 грн. |

| ! | Во время простоя начисления доплат и надбавок, предусмотренные коллективным договором, не осуществляются, поскольку работники во время простоя не выполняют установленную им норму работы (письмо Минсоцполитики от 19.09.2013 г. № 805/13/155-13). |

При этом налоги из начисленной зарплаты во время простоя работодателю нужно уплатить в общем порядке.

То есть во время начисления зарплаты за время простоя необходимо начислить и удержать НДФЛ, военный сбор и ЕСВ.

Также на работодателя в таком случае распространяется правило начисления ЕСВ от базы начисления не меньше минимальной зарплаты. Детально об этом читайте в материале "Начисление ЕСВ из минимальной зарплаты: разъяснение ГФСУ" (№ 8 за 2015 г.) издания "БУХГАЛТЕР & ЗАКОН".

Если время простоя, который имел место не по вине работника, работодатель не оплатил, то работник может обратиться в суд (без ограничения срока для обращения) с иском о взыскании заработной платы, которая ему полагается, вне зависимости от того, было ли осуществлено работодателем начисление таких выплат (решение Конституционного Суда от 15.10.2013 г. № 8-рп/2013).

Отпуск без сохранения зарплаты во время простоя

Однако не всегда предприятия применяют вышеупомянутую норму законодательства. Зачастую на период простоя работодатели предлагают работникам пойти в ежегодный, дополнительный отпуск, неоплачиваемый отпуск, переводят на работу на условиях неполного рабочего времени или даже увольняют работников, если период простоя продолжителен.Один из наиболее распространенных вариантов уменьшения расходов на оплату труда без сокращения численности работников – отпуск без сохранения заработной платы.

Он может предоставляться работнику по согласию сторон по заявлению работника на срок, обусловленный соглашением между работником и собственником, но не более 15 календарных дней в год (ч. 2 ст. 84 КЗоТ, ст. 26 Закона № 504).

Кроме того, некоторым работникам по их желанию предоставляется в обязательном порядке отпуск без сохранения заработной платы согласно ч. 1 ст. 84 КЗоТ и ст. 25 Закона № 504. Продолжительность такого отпуска зависит от причины его предоставления, и согласие работодателя в этом случае не требуется.

При этом работник, которому был предоставлен в текущем году отпуск согласно ст. 25 Закона № 504, например, на 14 календарных дней, дополнительно может уйти в отпуск согласно ст. 26 Закона № 504 на 15 календарных дней. То есть продолжительность этих отпусков не суммируется.

Кстати, отпуск без сохранения зарплаты предоставляется работникам в обязательном порядке на период проведения антитеррористической операции (АТО) в соответствующем населенном пункте с учетом времени, необходимого для возвращения к месту работы, но не более семи календарных дней после принятия решения о прекращении АТО (п. 18 ст. 25 Закона № 504).

То есть если предприятие находится в зоне АТО, то работники таких предприятий имеют право на отпуск за свой счет на все время проведения АТО.

Больничный во время простоя

Временная нетрудоспособность работника, которая началась до начала простоя или в период простоя и продолжается после его окончания, оплачивается на общих основаниях (письмо ФСС по ВУТ от 09.04.2014 г. № 5.1-31-767).Расчет средней зарплаты производится согласно п. 14 или п. 16 Порядка № 1266 путем деления начисленной за расчетный период зарплаты, из которой уплачивались страховые взносы, на количество отработанных рабочих дней (часов) согласно графику работы предприятия (работника) в расчетном периоде.

Согласно п. 20 Порядка № 1266 сумма пособия по временной нетрудоспособности застрахованному лицу и оплаты первых пяти дней временной нетрудоспособности за счет средств работодателя рассчитывается путем умножения суммы дневной (часовой) выплаты, размер которой устанавливается в процентах среднедневной (среднечасовой) заработной платы в зависимости от страхового стажа, на количество дней (часов), которые подлежат оплате по графику работы предприятия или по индивидуальному графику работы работника.

|

|

Подробно о порядке расчета больничных узнайте в материале "Больничные-2015: выплачиваем по новым правилам" (№ 7 за 2015 г.) издания "БУХГАЛТЕР & ЗАКОН". |

Итак, листки нетрудоспособности, которые приходятся на период простоя, работникам должны быть оплачены за рабочие дни (часы) по графику работы этих работников, пропущенные по болезни. Другой оплаты дней временной нетрудоспособности во время простоя предприятия не по вине работника действующим законодательством не предусмотрено.

Поэтому в случае простоя не по вине работника во время его ежегодного (основного или дополнительного) оплачиваемого отпуска больничный оплачивается на общих основаниях. Если же работник находился в это время в неоплачиваемом отпуске, творческом отпуске, дополнительном отпуске в связи с обучением, листок нетрудоспособности оплате не подлежит (ст. 23 Закона № 1105).

Людмила Гайдукевич,

эксперт, ЛІГА:ЗАКОН

эксперт, ЛІГА:ЗАКОН

1. КЗоТ Украины – Кодекс законов о труде Украины от 10.12.71 г.

2. Закон № 1105 – Закон Украины "Об общеобязательном государственном социальном страховании" от 23.09.99 г. № 1105-XIV.

3. Закон № 504 – Закон Украины "Об отпусках" от 15.11.96 г. № 504/96-ВР.

4. Порядок № 1266 – Порядок исчисления средней заработной платы (дохода, денежного обеспечения) для расчета выплат по общеобязательному государственному социальному страхованию, утвержденный постановлением КМУ от 26.09.2001 г. № 1266.

Законодательство, связанное с этой статьей,

консультации и комментарии налоговых органов –

все это Вы найдете в системах ЛІГА:ЗАКОН.

консультации и комментарии налоговых органов –

все это Вы найдете в системах ЛІГА:ЗАКОН.

|

Система ЛІГА:ЗАКОН |

|

Демо-версия ЛІГА:ЗАКОН |