|

|

Общие положения

Так, командировкой считается поездка работника по распоряжению работодателя в другой населенный пункт для выполнения служебного поручения на определенный срок.В свою очередь, не являются командировкой служебные поездки работников, постоянная работа которых проходит в дороге или имеет разъездной характер.

|

|||||

Как правило, при разработке и утверждении положений, регламентирующих вопросы направления и пребывания в командировке, за основу берутся нормы Инструкции № 59, несмотря на то что нормы этой Инструкции регламентируют вопросы служебных командировок для работников предприятий, которые полностью или частично финансируются за счет бюджетных средств.

Законодательством установлены ограничения на привлечение к командировкам отдельных категорий работников. Так, запрещается направлять в командировку беременных женщин и женщин, имеющих детей в возрасте до трех лет (ст. 176 КЗоТ). Женщины, имеющие детей в возрасте от трех до четырнадцати лет или ребенка-инвалида, направляются в командировку исключительно по их согласию (ст. 177 КЗоТ).

На откомандированного распространяется режим рабочего времени того предприятия, на которое он командирован.

Если прибытие или отбытие откомандированного приходится на выходной день, работнику предоставляется другой день отдыха.

Если работник специально командируется для выполнения служебных обязанностей в выходной, праздничный или нерабочий день, работа в эти дни компенсируется по общему правилу, установленному трудовым законодательством.

Срок командировки

Срок командировки определяется работодателем и фиксируется в приказе о направлении в командировку. При этом срок командировки, как по Украине, так и за границу не может превышать максимально установленный.Так, общая норма командировки в пределах Украины для работников органов государственной власти, предприятий, учреждений и организаций, которые полностью или частично содержатся (финансируются) за счет бюджетных средств, не может превышать 30 календарных дней, кроме случаев, определенных нормами Инструкции № 59 и Постановления № 98.

Общая норма командировки за границу для работников предприятий всех форм собственности не может превышать 60 календарных дней, определенных нормами Инструкции № 59 и Постановления № 98.

Количество дней командировки определяется с учетом дней отбытия и прибытия (для работников бюджетной сферы это закреплено в п. 8 разд. I Инструкции № 59).

Днем отбытия в командировку считается день отправления транспортного средства с места постоянной работы откомандированного, а днем прибытия – соответственно день прибытия транспортного средства. Если станция отправления находится за пределами населенного пункта, где работает откомандированный, в срок командировки включается время, необходимое для проезда до этой станции. Аналогично, с учетом проезда от станции прибытия, определяется день прибытия откомандированного к месту постоянной работы. Для работников бюджетной сферы даты отбытия и прибытия в транспортных билетах должны совпадать с датами отбытия и прибытия, указанными в приказе о направлении в командировку.

Если временная нетрудоспособность наступает в период командировки, то дни нетрудоспособности в срок командировки не включаются. При этом больничные за период временной нетрудоспособности выплачиваются на общих основаниях (п. 9 разд. ІІ Инструкции № 59).

Заграничные командировки

В целом командировки за границу осуществляются по тем же принципам, что и внутреннеукраинские, за исключением некоторых особенностей.Вопросы, связанные с командировками за границу, также регулируются положениями трудового законодательства и локальными актами работодателя.

Направление работника в заграничную командировку осуществляется на основании приказа работодателя, который, в свою очередь, составляется после утверждения задания с указанием в нем цели выезда, сроков и условий пребывания за границей, сметы расходов (для работников бюджетной сферы это закреплено в п. 1 разд. ІІІ Инструкции № 59).

Цель командировки

Как правило, работники направляются в командировку с определенной целью. Эти цели фиксируются в приказе о направлении в командировку. Целью поездки может быть выполнение служебного задания или доверенность работодателя. Например, заключение договора, исследование образцов продукции, которую планируется приобрести, освоение новых технологий или обмен опытом с контрагентами, повышение профессионального уровня, посещение мероприятий, связанных с хозяйственной деятельностью предприятий, приобретение товарно-материальных ценностей и т. д.Оформление командировки

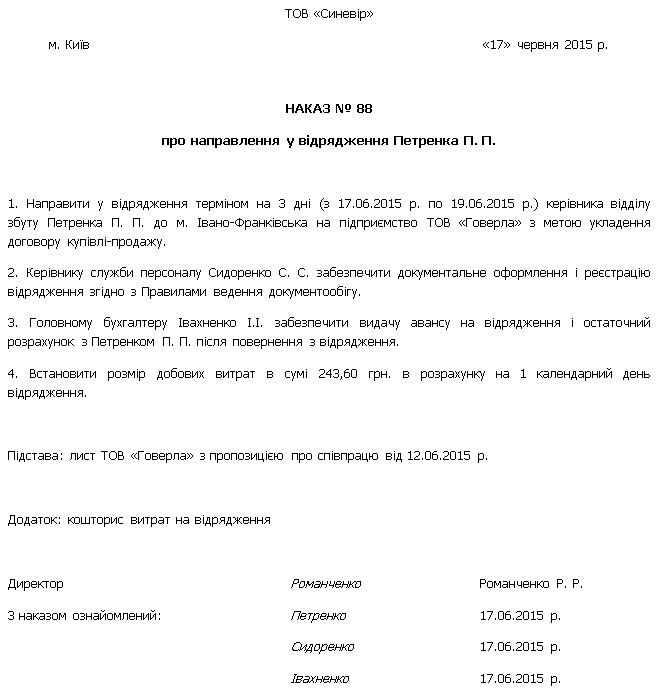

Направление в командировку оформляется приказом руководителя. Кроме обязательных реквизитов (дата и место составления, подписи и т. п.), в приказе указываются цель поездки, маршрут и срок командировки (например, для работников бюджетной сферы предусмотрен п. 1 разд. І Инструкции № 59), установлен размер суточных расходов.

В приказе могут фиксироваться и другие положения. Например, конкретный размер повышенной нормы суточных расходов или, наоборот, ограничение на расходы, проведение или посещение какого-либо мероприятия, дополнительные задания и т. д.

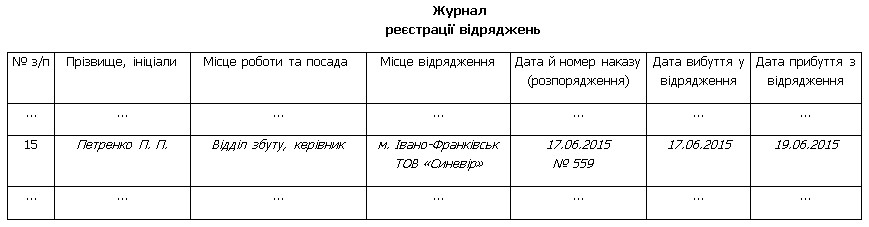

Факт направления в командировку фиксируется соответствующей записью в журнале регистрации командировок. Для работников бюджетной сферы форма журнала приведена в приложении к Инструкции № 59.

Направленному в командировку работнику выдается аванс (п. 5 Инструкции № 59).

Все изменения, связанные с командировкой, оформляются приказом или распоряжением работодателя вне зависимости от того, на какой стадии командировки они происходят.

Каждый из таких приказов, кроме обязательных реквизитов, должен содержать сведения о причинах изменений и о сроках, а также ссылку на первоначальный приказ о командировке.

Также, в зависимости от правил ведения документооборота на предприятии, отмена командировки может быть оформлена приказом, которым первоначальный приказ о направлении в командировку признается утратившим силу.

Как правило, продолжение командировки осуществляется по решению работодателя, принятому после возвращения работника из командировки на основании его объяснений и представления подтверждающих документов.

Возвращение из командировки

Для окончательного расчета работник составляет авансовый отчет (отчет об использовании средств, предоставленных на командировку или под отчет), к которому прилагаются оригиналы документов, подтверждающих понесенные расходы.В зависимости от целей поездки от работника может понадобиться составление внутренней отчетности. Например, отчета о проведенных переговорах, о посещении конференции, о проведении исследований образцов товара и т. п.

Также о командировке можно узнать из материалов издания "БУХГАЛТЕР&ЗАКОН":

- "Командировка на служебном или арендованном автомобиле: особенности учета" (№ 26 за 2015 г.);

- "Командировка: особенности учета и оплата" (№ 26 за 2015 г.);

- "Сам себе режиссер", или Особенности командировки ФЛП-общесистемщика" (№ 26 за 2015 г.);

- "Командировка на собственном автомобиле работника: компенсируем расходы" (№ 26 за 2015 г.).

Ирина Петрусенко,

эксперт, ЛІГА:ЗАКОН

эксперт, ЛІГА:ЗАКОН

1. КЗоТ – Кодекс законов о труде Украины от 10.12.71 г.

2. Инструкция № 59 – Инструкция о служебных командировках в пределах Украины и за границу, утвержденная приказом Минфина от 13.03.98 г. № 59.

3. Постановление № 98 – постановление КМУ "О суммах и составе командировочных расходов государственных служащих, а также других лиц, направляемых в командировку предприятиями, учреждениями и организациями, полностью или частично содержащихся (финансируемых) за счет бюджетных средств" от 02.02.2011 г. № 98.

Законодательство, связанное с этой статьей,

консультации и комментарии налоговых органов –

все это Вы найдете в системах ЛІГА:ЗАКОН.

консультации и комментарии налоговых органов –

все это Вы найдете в системах ЛІГА:ЗАКОН.

|

Система ЛІГА:ЗАКОН |

|

Демо-версия ЛІГА:ЗАКОН |