Річна звітність - ТОП помилок при закритті року та шляхи їх уникнення

Акції

-50% на BAS – програма підтримки бізнесу

-50% на BAS – програма підтримки бізнесу

Програма для новостворених компаній

![]() Фреш-коктейль для вашої BAS

Фреш-коктейль для вашої BAS

Оформлюйте супровід BAS від СОФТКОМ та міксуйте вигоди на повну!

![]() 40% економії – супровід УТП

40% економії – супровід УТП

Лише до 30.06.2026

![]() Саме час працювати в BAS!

Саме час працювати в BAS!

Даруємо одразу 4 курси відеоуроків

ЕДО – друзям, бонус – собі!

ЕДО – друзям, бонус – собі!

Програма рекомендацій FlyDoc

Все більше бухгалтерів звертаються на лінію консультації СОФТКОМ за допомогою під час закриття фінансового року та подання звітності. Ми проаналізували ці звернення та підготували для вас ТОП питань, які вирішуються в лічені хвилини, а бухгалтеру економлять години самостійного пошуку.

Дана стаття ілюстрована скріншотами з програми BAS Бухгалтерія для України редакції 2.1, але подібні питання та ситуації виникають і в Управлінні торговим підприємством 1.2.

Почнемо з переліку помилок, з якими стикається бухгалтер:

- Не проводиться Закриття місяця

1.1. не вказані параметри оцінки запасів на дату балансу

1.2. вартість для обчислення амортизації дорівнює 0

1.3. не розподіляється 39 рахунок

1.4. не розподіляється 91 рахунок

1.5. 91 рахунок закривається на 901, а не на 23

1.6. не розподіляється 231 рахунок

- Провели визначення фінансових результатів, але рахунок 92 (93, 70, 90) все одно не закрився.

- В баланс тягне неправильні дані по взаєморозрахунках з контрагентами.

- Не заповнюється Декларація про прибуток.

Перейдемо до виправлення

- Не проводиться «Закриття місяця»

Ситуація 1.1.: під час проведення документа «Закриття місяця» з’являється помилка «не встановлені параметри оцінки запасів на дату балансу» (див. скрін. №1)

Скрін №1

Чому виникає помилка?

Помилка виникає, якщо встановлений прапорець «Регламентні операції по бухгалтерському обліку» в документі «Закриття місяця». Програма намагається провести переоцінку запасів на дату балансу. Відповідно, коли не виконані налаштування, з’являється повідомлення.

Як налаштувати?

Щоб виконати налаштування, необхідно створити документ «Встановлення цін номенклатури», де будуть зафіксовані ціни на певний тип цін, а також заповнити налаштування «Параметри оцінки запасів» на дату балансу. Шлях до налаштування: Головне – Облікова політика – закладка Запаси. В цій закладці обирається «Тип цін» з документа «Встановлення цін номенклатури» та вказуються рахунки доходів і витрат, куди будуть віднесені суми переоцінки.

Якщо немає бажання проводити переоцінку запасів, то для усунення помилки достатньо зняти прапорець «Регламентні операції по бухгалтерському обліку».

Ситуація 1.2.: документ «Закриття місяця» не проводиться, і в службових повідомленнях виникає помилка «вартість для обчислення амортизації дорівнює 0» (скрін №2). Таку помилку буває складно помітити, оскільки вона дуже схожа на службове повідомлення про закінчення амортизації об'єкта по терміну експлуатації.

Скрін № 2

Найчастіше поява такого повідомлення пов’язана з некоректним відображенням «Введення в експлуатацію ОЗ» або «Модернізації ОЗ».

Зверніть увагу! Помилку необхідно шукати в місяці попередньому до дати документа «Закриття місяця». Наприклад, «Закриття місяця» за грудень, отже помилка в даних листопада, адже амортизація починає рахуватись з місяця наступного за місяцем введення в експлуатацію.

Які саме помилки шукати по ОЗ?

Для документа «Введення в експлуатацію ОЗ» - це коректність проводки Д10 – К15 (не навпаки). Слід перевірити наявність суми в проводці та відсутність помилки при проведенні документа.

Для документа «Модернізація ОЗ» зверніть увагу на повноту заповнення табличної частини. Рекомендується заповнювати її автоматично кнопкою «Заповнити – для списку ОЗ».

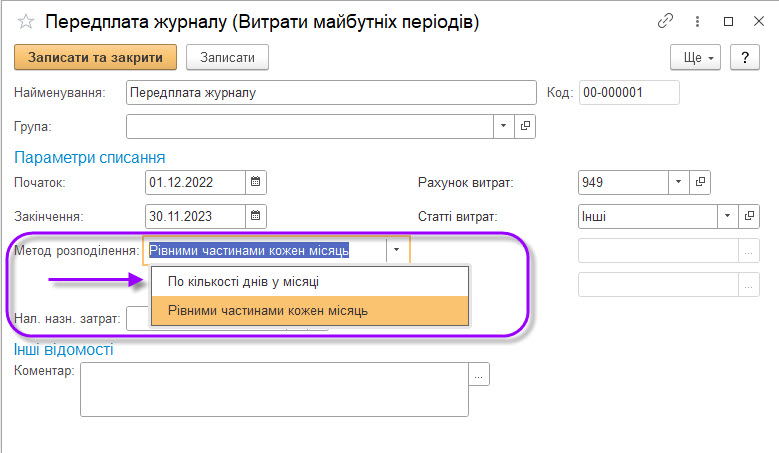

Ситуація 1.3.: документ «Закриття місяця» при встановленому прапорці «Списання витрат майбутніх періодів» видає помилку схожу на таку:

«При розподіленні ВМП "Назва ВМП" (податкове призначення "Опод. ПДВ") виявлена проблема. Датою початку розподілу зазначена дата: 01.12.2022, проте, на початок зазначеної дати відсутній залишок на рахунку обліку ВМП. Перевірте дату початку розподілу у довіднику!»

Така помилка з’являється у випадку, коли в довіднику «Витрати майбутніх періодів» вказаний метод розподілення «Рівними частинами кожен місяць» і при цьому прихід на рахунок 39 по даному об’єкту витрат відбувся пізніше ніж дата початку розподілення. Тобто, якщо надходження послуг проведено 1-им числом місяця, то дату початку розподілу варто вказати з 2-го числа, або вказати метод розподілу «По кількості днів у місяці» (див. скрін №3).

Скрін №3

Ситуація 1.4.: Документ «Закриття місяця» при встановленому прапорці «Розрахунок і коригування собівартості продукції (послуг)» не закриває рахунок 91 за поточний місяць.

Така ситуація відбувається в тому випадку, коли в налаштуванні «Методи розподілу непрямих витрат» не вказано жодного налаштування, що відповідає накопиченим витратам на рахунку 91. Шлях до налаштування: Головне – Облікова політика – Загальновиробничі.

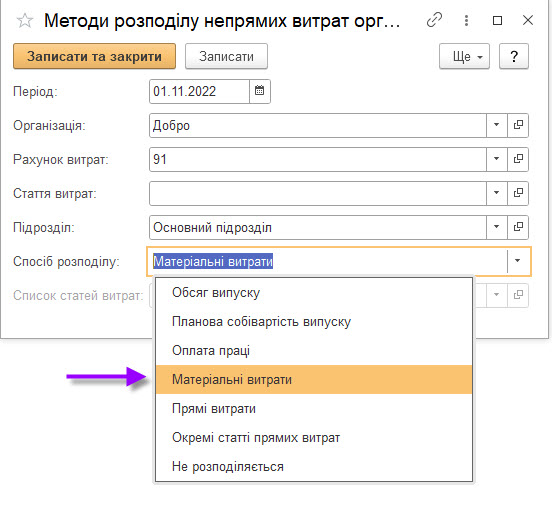

Ситуація 1.5.: Документ «Закриття місяця» при встановленому прапорці «Розрахунок і коригування собівартості продукції (послуг)» закриває рахунок 91 на рахунок 901 замість рахунку 231 чи 903 (якщо підприємство лише реалізує послуги і не накопичує прямі виробничі витрати).

Якщо в обліку використовується рахунок 23, то така ситуація відбувається в тому випадку, коли в налаштуванні «Методи розподілу непрямих витрат» вказані параметри, що не відповідають накопиченим витратам на рахунку 231. також розподіл не відбудеться якщо підрозділ (чи податкове призначення) на якому накопичені витрати на 91 рахунку не співпадає с підрозділом (податковим призначенням) на рахунку 231.

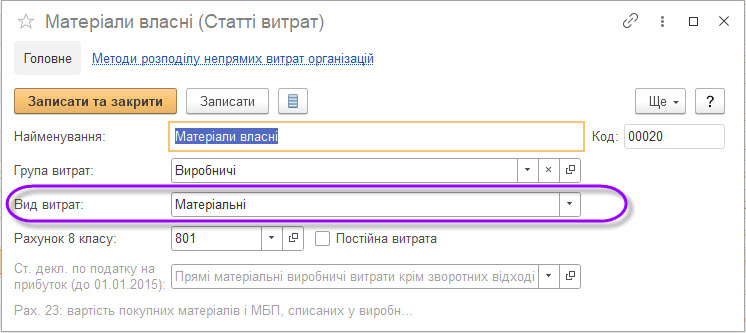

Наприклад, на 91 рахунку в листопаді накопичені витрати на підрозділі «Основне виробництво», в методах розподілу зафіксований спосіб розподілу «по матеріальним витратам» (див. скрін №4). А на рахунку 231 за листопад по такому ж підрозділу витрат за статтею з видом витрат Матеріальні (див.скрін №5) не накопичено витрат. В такому випадку сума 91 рахунку закриється на рахунок 901. Щоб витрати 91 рахунку закрились на 231, необхідно переглянути коректність відображення витрат на 231 рахунку та переглянути методи розподілу непрямих витрат.

Скрін №4

Скрін №5

Ситуація 1.6.: Документ «Закриття місяця» при встановленому прапорці «Розрахунок і коригування собівартості продукції (послуг)» не закриває рахунок 231.

Така ситуація виникає у випадку, коли по підрозділу та номенклатурній групі, по яким накопичені витрати (дебет рахунку 231), не відбувалось випуску продукції (кредит рахунку 231) або не проводилась реалізація послуг документом «Реалізація товарів і послуг».

Також витрати не розподіляться, якщо їх зафіксували документом «Інвентаризація незавершеного виробництва».

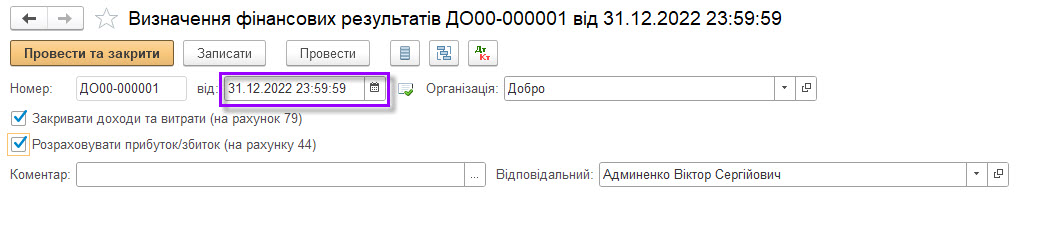

- Якщо провели визначення фінансових результатів, але рахунок 92 (93, 70, 90) все одно не закрився.

Документ «Визначення фінансових результатів» з встановленим прапорцем «Закривати доходи та витрати (на рахунок 79) проведений з часом 23:59:59, але рахунок/ рахунки 90 (92, 93, 94, 70, 71 тощо) не закриті (див. скрін №6).

Скрін №6

Така ситуація виникає у випадку, коли є ще якісь документи в системі з такою ж датою та часом, а такого бути не повинно. Щоб перевірити наявність таких документів, слід відкрити звіт «Картка рахунку» по рахунку, який не закрився, подивитися в переліку який документ останній та виправити час документа. Останнім у звіті має бути «Визначення фінансових результатів».

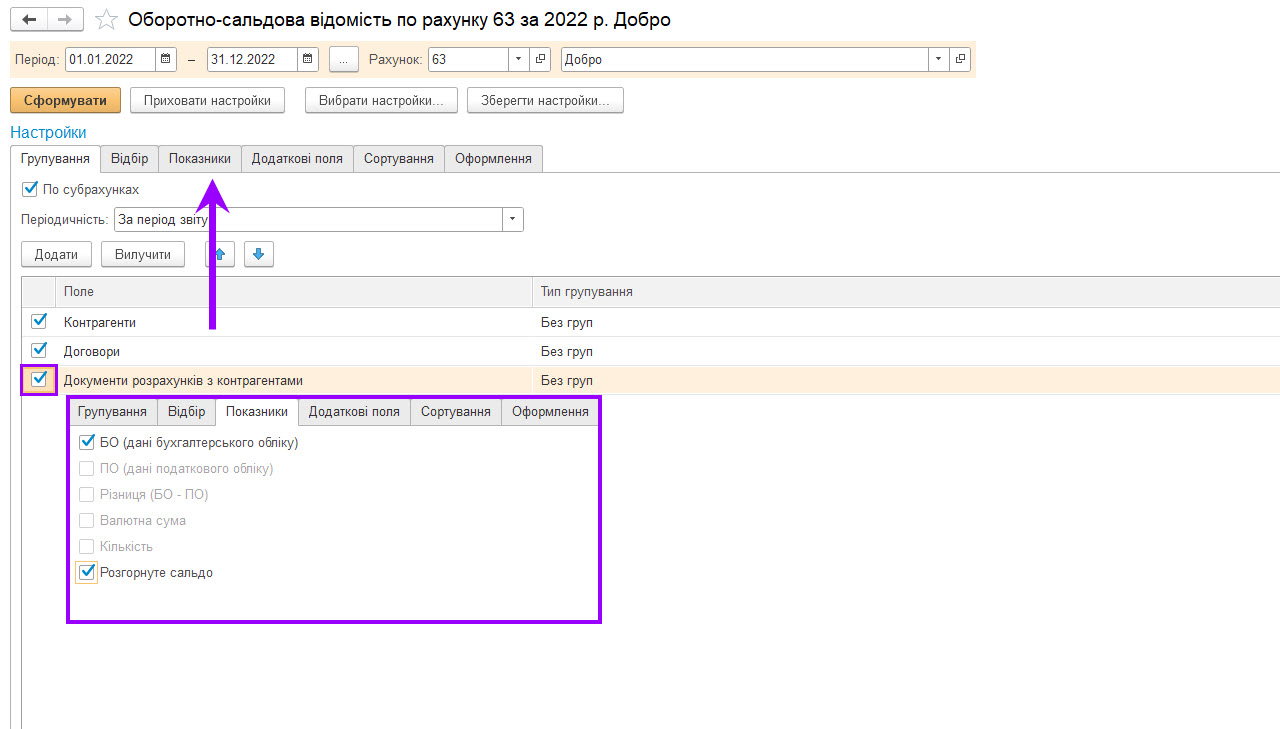

- Якщо в регламентований звіт «Баланс» в графу «розрахунки с контрагентами» тягнеться не така сума, як в оборотно-сальдовій відомості по рахунку.

Щоб перевірити дані, потрібно навести курсор на необхідний показник в балансі (не підсумковий) і натиснути кнопку «Розшифрувати». В результаті з’явиться вікно з переліком рахунків і сумами, що потрапляють в Баланс. Якщо зробити подвійний клік на сумі розшифровки, то відкриється оборотно-сальдова відомість по рахунку. Оборотно-сальдову відомість слід дивитись розгорнуто по всім групуванням (контрагент, договір, і якщо є третій розріз, документ розрахунку) та з обраним показником «розгорнуте сальдо» (див. скрін №7).

Скрін №7

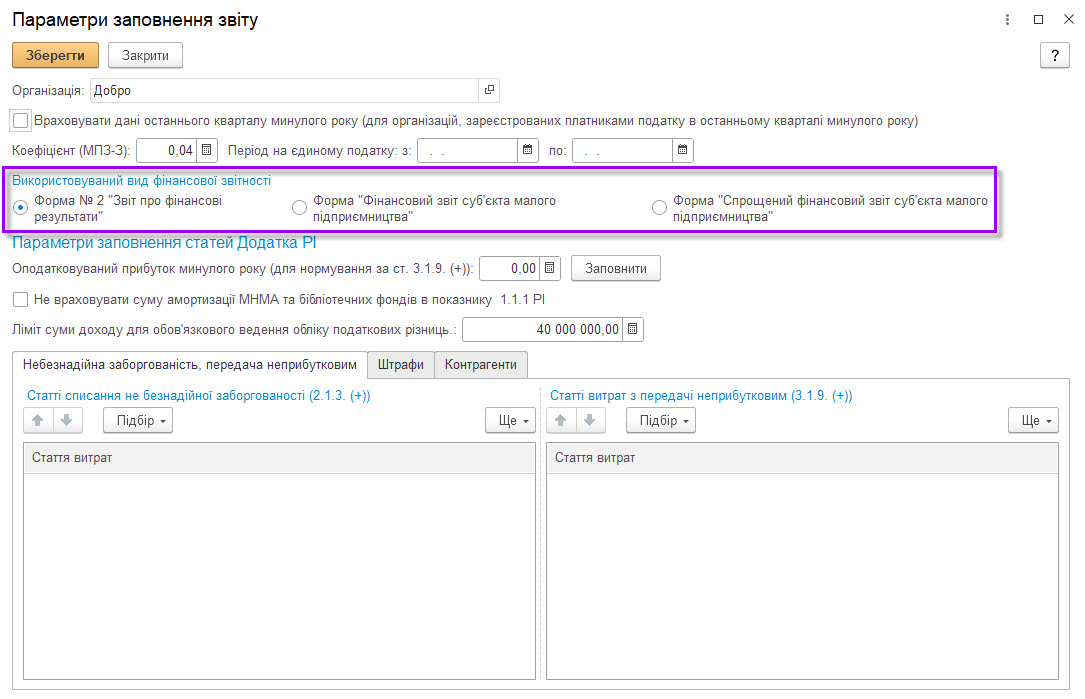

- Якщо не заповнюється «Декларація про прибуток».

Така ситуація може виникати, якщо в системі не збережений фінансовий звіт, що вказаний в налаштуваннях «Декларації про прибуток» за аналогічний період. Щоб перевірити налаштування, слід відкрити «Декларацію про прибуток», зайти в «параметри заповнення» та вказати необхідний вид фінансового звіту (див. скрін №8).

Скрін №8

Тепер ви знаєте, як уникнути найчастіших помилок при закритті фінансового року. Впевнені, ви легко та успішно зможете подати звіт.

Але якщо потрібна допомога, звертайтеся! Ми з радістю допоможемо!

ChatGPT

ChatGPT Copilot

Copilot Perplexity

Perplexity Grok

Grok