|

|

|

|||||

Товары приобретались для облагаемой деятельности, а используются в необлагаемой

Налог на прибыль

Никакие корректировки финансового результата до налогообложения по рассматриваемым операциям в НКУ не предусмотрены. Поэтому независимо от того, проводит налогоплательщик корректировки финрезультата до налогообложения на сумму всех разниц, предусмотренных в р. III НКУ, или нет, такие операции отражают в учете по налогу на прибыль исключительно по бухгалтерским данным.НДС

Порядок отражения обозначенных операций в учете по НДС регламентирует п. 198.5 НКУ. В указанной норме приведены случаи, когда плательщик НДС обязан начислить налоговые обязательства исходя из базы налогообложения, определенной в соответствии с п. 189.1 НКУ, составить не позже последнего дня отчетного (налогового) периода и зарегистрировать в Едином реестре налоговых накладных сводную налоговую накладную по товарам/услугам, необоротным активам, если они предназначаются для использования или начинают использоваться в определенных п. 198.5 НКУ операциях. А именно в следующих операциях:1) операциях, не являющихся объектом налогообложения в соответствии со ст. 196 НКУ (кроме случаев проведения операций, предусмотренных пп. 196.1 НКУ);

2) операциях, освобожденных от налогообложения согласно ст. 197 НКУ, подразд. 2 р. XX НКУ, международным договорам. Исключением является проведение операций, предусмотренных пп. 197.1.28 НКУ (поставка товаров/услуг в части суммы компенсации на покрытие разницы между фактическими расходами и регулируемыми ценами (тарифами) в виде производственной дотации из бюджета);

3) операциях, осуществляемых налогоплательщиком в пределах баланса, в том числе передача для непроизводственного использования, перевод производственных необоротных активов в состав непроизводственных необоротных активов;

4) операциях, не являющихся хозяйственной деятельностью налогоплательщика. По мнению контролеров, под эту норму попадают, в том числе, операции ликвидации объекта нематериальных активов (вопрос-ответ из раздела 101.05 ресурса База налоговых знаний ("ЗІР")).

Подробно состав указанных операций анализировался в статье "Компенсирующие" налоговые обязательства по п. 198.5 НКУ: общая процедура" издания "БУХГАЛТЕР&ЗАКОН"(№ 45 за 2015 год).

Если в периоде приобретения товаров налогоплательщик показал по ним налоговый кредит, то при использовании их в указанных операциях он обязан начислить "компенсирующие" налоговые обязательства по НДС.

Если же налоговый кредит не отражался, то налоговые обязательства не начисляются. Об этом четко сказано в абз. 1 п. 198.5 НКУ, в соответствии с которым указанные в нем правила применяются для товаров/услуг, необоротных активов, приобретенных или изготовленных до 1 июля 2015 года, – в случае, если при таком приобретении или изготовлении суммы налога были включены в состав налогового кредита.

База начисления "компенсирующих" налоговых обязательств определяется по товарам/услугам исходя из стоимости их приобретения (п. 189.1 НКУ, п. 198.5 НКУ).

Такие налоговые обязательства указывают в сводной налоговой накладной, которую оформляют на общую сумму начисленных за отчетный период "компенсирующих" налоговых обязательств в разрезе каждого типа причины составления, а именно (п. 9 Порядка № 957):

• 04 – Поставка в пределах баланса для непроизводственного использования;

• 06 – Перевод производственных основных средств в состав непроизводственных;

• 08 – Поставка для операций, не являющихся объектом обложения налогом на добавленную стоимость;

• 09 – Поставка для операций, освобожденных от обложения налогом на добавленную стоимость;

• 13 – Использование производственных или непроизводственных средств, других товаров/услуг не в хозяйственной деятельности.

Подробно порядок оформления такой сводной налоговой накладной рассматривался в статье "Компенсирующие" налоговые обязательства по п. 198.5 НКУ: документальное оформление и учет" издания "БУХГАЛТЕР&ЗАКОН"(№ 45 за 2015 год).

В бухгалтерском учете "компенсирующие" налоговые обязательства отражают на субсчете 949 "Прочие расходы операционной деятельности".

Условие:

Плательщик НДС приобрел в июне 2015 г. товары на сумму 1200 грн. с НДС (в т. ч. НДС – 200 грн.) для использования в облагаемой НДС деятельности. В связи с этим в июне 2015 г. был отражен налоговый кредит по НДС.

В ноябре 2015 г. плательщик использует эти товары в нехозяйственной деятельности, в связи с чем начисляет "компенсирующие" налоговые обязательства по п. 198.5 НКУ.

Решение:

Порядок отражения операций приведен в таблице 1.

Таблица 1

|

№ п/п |

Содержание хозяйственной операции |

Бухгалтерский учет |

||

|

Дт |

Кт |

Сумма, грн. |

||

|

1 |

Приобретены товары для использования в облагаемой НДС деятельности |

281 |

631 |

1000,00 |

|

2 |

Отражен налоговый кредит по НДС |

641 |

631 |

200,00 |

|

3 |

Оплачены товары поставщику |

631 |

311 |

1200,00 |

|

4 |

Использованы товары в нехозяйственной деятельности |

949 |

281 |

1000,00 |

|

5 |

Начислены "компенсирующие" налоговые обязательства по НДС |

949 |

641 |

200,00 |

Товары приобретались для необлагаемой деятельности, а используются в облагаемой

Налог на прибыль

В данной ситуации также никакие корректировки финансового результата до налогообложения по НКУ не проводятся, и они показываются в учете по налогу на прибыль исключительно на основании информации из бухгалтерского учета.НДС

При приобретении товаров до 01.07.2015 г. для использования в необлагаемой деятельности налоговый кредит по ним не отражался. На дату использования таких товаров в облагаемых НДС операциях в хозяйственной деятельности налогоплательщика налоговый кредит по ним можно восстановить.Это предусмотрено нормами п. 36 подразд. 2 р. ХХ НКУ, в соответствии с которыми налогоплательщик может включить на основании бухгалтерской справки в налоговый кредит исходя из базы налогообложения, определенной согласно п. 189.1 НКУ, суммы налога, уплаченные (начисленные) в стоимости товаров/услуг, необоротных активов, приобретенных до 1 июля 2015 года, которые:

• не были включены в состав налогового кредита до 1 июля 2015 года при приобретении или изготовлении таких товаров/услуг, необоротных активов, и/или

• по которым до 1 июля 2015 года были определены налоговые обязательства в соответствии с п. 198.5 НКУ в редакции, действовавшей до 31 января 2015 года, –

в случае если такие товары/услуги, необоротные активы начинают использоваться после 1 июля 2015 года полностью или частично в облагаемых налогом операциях в пределах хозяйственной деятельности.

С целью применения этой нормы налоговый кредит определяется на дату начала фактического использования товаров/услуг, определенную в первичных документах, составленных согласно Закону № 996.

Итак, дата фактического использования указанных товаров должна быть указана в первичных документах. В частности, в случае реализации таких товаров покупателям первичным документом будет выступать товарно-транспортная накладная или расходная накладная.

Факт использования товаров в облагаемой НДС деятельности и восстановления налогового кредита следует также подтвердить бухгалтерской справкой.

Обратите внимание: в данной ситуации бухгалтерская справка фиксирует и подтверждает хозяйственные операции, поэтому она имеет статус первичного документа. Это подтвердил и Минфин в письме от 13.12.2004 г. № 31-04200-30-10/22823. Соответственно, в таком случае бухгалтерская справка должна содержать все обязательные реквизиты первичного документа, а именно (п. 2.4 Положения № 88, ч. 2 ст. 9 Закона № 996):

• название документа (бухгалтерская справка);

• дату и место составления;

• название предприятия, от имени которого составлен документ;

• содержание и объем хозяйственной операции, единицу измерения хозяйственной операции;

• должности лиц, ответственных за осуществление хозяйственной операции и правильность ее оформления;

• личную подпись или другие данные, позволяющие идентифицировать лицо, участвовавшее в осуществлении хозяйственной операции.

Форма бухгалтерской справки приведена в приложении к Методрекомендациям № 356.

В бухгалтерском учете корректировку налогового кредита по товарам следует отразить по дебету субсчета 641 "Расчеты по налогам" и кредиту соответствующего субсчета товаров, по которым она проводится.

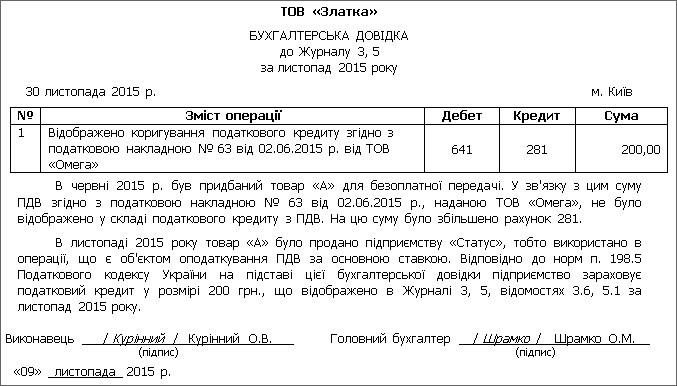

Условие:

Плательщик НДС приобрел в июне 2015 г. товары на сумму 1200 грн. с НДС (в т. ч. НДС – 200 грн.) для использования в нехозяйственной деятельности. Поэтому в июне 2015 г. не был отражен налоговый кредит по НДС.

В ноябре 2015 г. плательщик использует эти товары в облагаемой НДС деятельности, в связи с чем на основании бухгалтерской справки "восстанавливается" налоговый кредит по НДС.

Решение:

Пример оформления бухгалтерской справки и порядок отражения операций в учете приведены ниже.

Таблица 2

|

№ п/п |

Содержание хозяйственной операции |

Бухгалтерский учет |

||

|

Дт |

Кт |

Сумма, |

||

|

1 |

Приобретены товары для использования в необлагаемой НДС деятельности |

281 |

631 |

1200,00 |

|

3 |

Оплачены товары поставщику |

631 |

311 |

1200,00 |

|

4 |

Использованы товары в облагаемой НДС деятельности |

902 |

281 |

1000,00 |

|

5 |

Восстановлен налоговый кредит по НДС на основании бухгалтерской справки |

641 |

281 |

200,00 |

к. э. н., консультант по вопросам учета и налогообложения

1. НКУ – Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

2. Закон № 996 – Закон Украины "О бухгалтерском учете и финансовой отчетности в Украине" от 16.07.99 г. № 996-XIV.

3. Положение № 88 – Положение о документальном обеспечении записей в бухгалтерском учете, утвержденное приказом МФУ от 24.05.95 г. № 88.

4. Порядок № 957 – Порядок заполнения налоговой накладной, утвержденный приказом МФУ от 22.09.2014 г. № 957.

5. Методрекомендации № 356 – Методические рекомендации по применению регистров бухгалтерского учета, утвержденные приказом МФУ от 29.12.2000 г. № 356.

консультации и комментарии налоговых органов –

все это Вы найдете в системах ЛІГА:ЗАКОН.

|

Система ЛІГА:ЗАКОН |

|

Демо-версия ЛІГА:ЗАКОН |