Акцентуємо увагу наших користувачів на деяких технічних особливостях заповнення даних у формі [610000] «Звіт про зміни у власному капіталі» Таксономії UA МСФЗ XBRL 2021.

Важливо! Вищезазначена інформація актуальна для звітів, що не підписані та не знаходяться на підписі.

- Заповнення інформації щодо статутного капіталу різними типами підприємств.

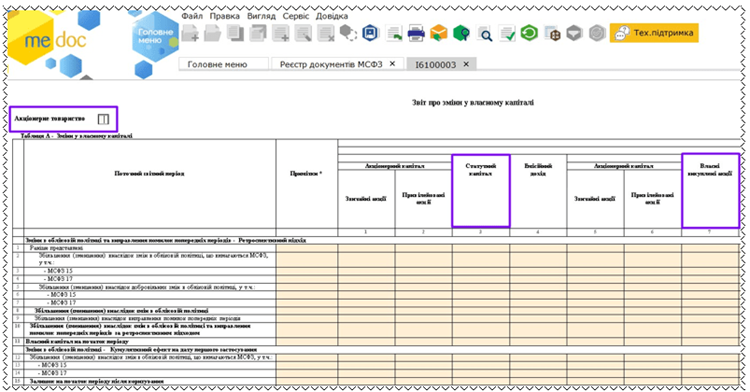

В Таксономії 2021 року додано нову вісь «Класи акціонерного капіталу» з компонентами «Звичайні акції» та «Привілейовані акції». Ця нова вісь використовується в звіті [610000] для додаткового розкриття інформації акціонерними товариствами по компонентам власного капіталу «Статутний капітал» та «Власні викуплені акції» (рис.1).

З метою зручності внесення інформації різними типами підприємств в верхньому лівому куті бланку звіту [610000] в програмі M.E.Doc додано новий чекбокс «Акціонерне товариство» (рис.1).

Рис. 1

У разі, якщо підприємство є акціонерним товариством та має розкривати інформацію окремо за звичайними та привілейованими акціями, необхідно встановити позначку «Х» в полі «Акціонерне товариство». В інших випадках чекбокс має залишатися порожнім.

З метою мінімізації витрат часу на внесення інформації в звіті запроваджено відповідно різні підходи до розрахунків та заповнення інформації залежно від заповнення або відсутності позначки – «Х» в полі «Акціонерне товариство»:

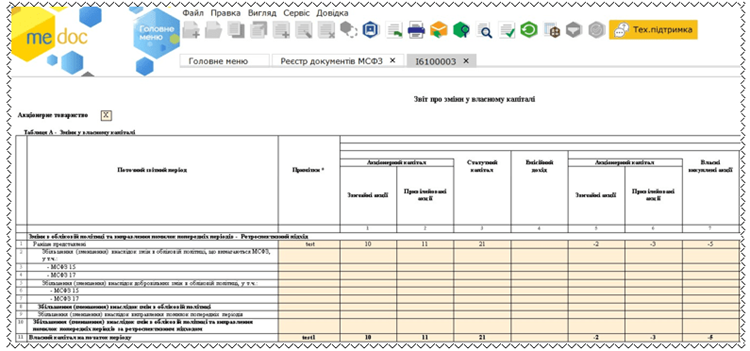

а) за умови встановлення позначки (для акціонерних товариств, у разі розкриття інформації за типами акцій) (рис. 2):

- підприємство заповнює дані тільки в графах «Акціонерний капітал - Звичайні акції»(графи 1 та 5) та «Акціонерний капітал - Привілейовані акції» (графи 2 та 6);

- в графах «Статутний капітал»(гр.3) та «Власні викуплені акції» (гр. 7) здійснюється автоматичний розрахунок даних:

графа 3 = графа 1 + графа 2;

графа 7 = графа 5 + графа 6.

Рис. 2

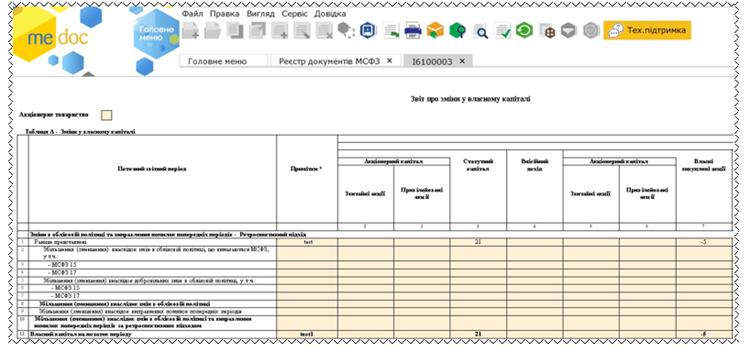

б) за умови відсутності позначки (для всіх підприємств, які не розкривають інформацію за типами акцій) (рис. 3):

- дані у графах «Акціонерний капітал - Звичайні акції»та «Акціонерний капітал - Привілейовані акції» не заповнюються;

- автоматичний розрахунок для граф «Статутний капітал»та «Власні викуплені акції» відсутній, внесення даних у вказані графи відбувається вручну аналогічно таксономії 2020 року.

Рис. 3

- Особливості заповнення інформації в звичайному та консолідованому звітах.

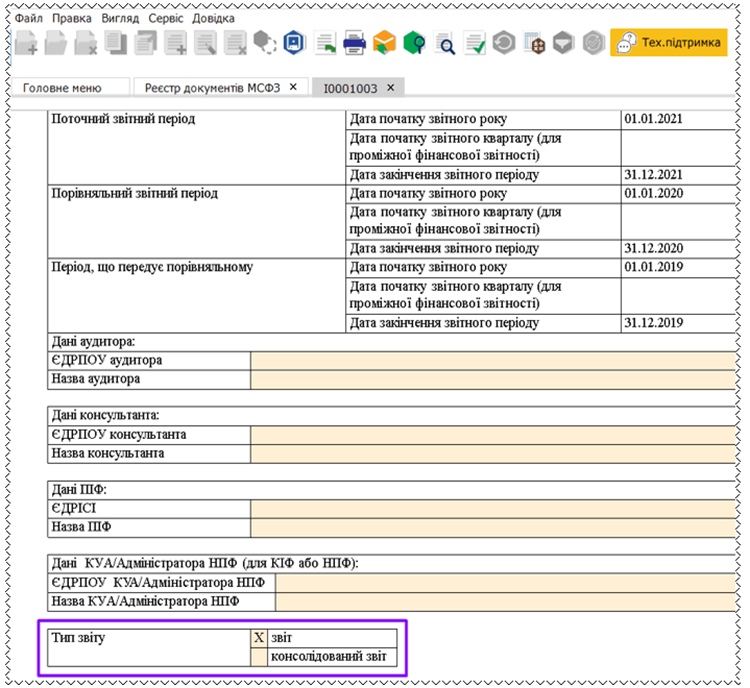

Для звітів, що заповнюються відповідно до Таксономії UA МСФЗ XBRL 2021, в ярлику пакета звітності додано нову позначку «Тип звіту» (рис.4).

Рис. 4

За замовчуванням при створенні пакета звітності встановлюється позначка «звіт», при створенні консолідованого звіту із застосуванням функціоналу консолідації (доступно при наявності ліцензії «M.E.Doc.Корпорація») автоматично встановлюється позначка «консолідований звіт». Підприємство також має можливість змінити позначку типу звіту вручну.

Відповідно до того, який тип звіту вказано в ярлику пакета звітності, у звіті [610000] здійснюються відповідні автоматичні розрахунки та заповнення даних:

а) для типу «звіт» (рис. 5):

- сума всіх даних, заповнених в будь-яких підлеглих компонентах власного капіталу (графах таблиць), відображається тільки в узагальнюючій останній графі «Власний капітал»;

- графа «Власний капітал, що відноситься до власників материнського підприємства»не розраховується і не заповнюється, оскільки цей компонент власного капіталу має відображатися лише для консолідованих звітів;

- графа «Частки участі, які не забезпечують контролю»не заповнюється.

Рис. 5

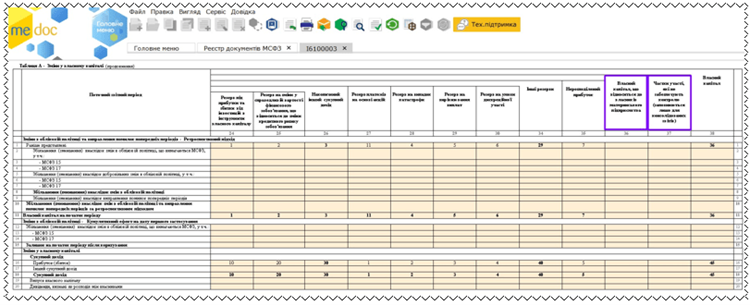

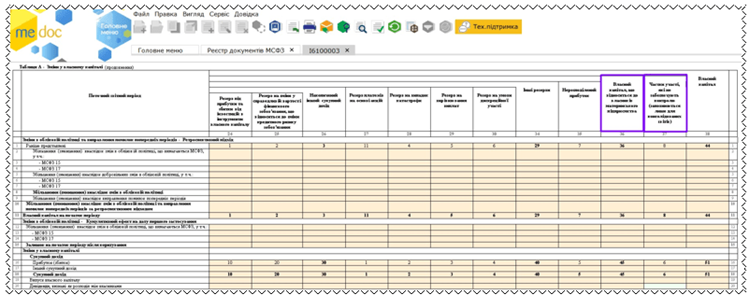

б) для типу «консолідований звіт» (рис. 6):

- графа«Власний капітал, що відноситься до власників материнського підприємства» автоматично розраховується і заповнюється, оскільки цей компонент власного капіталу має відображатися для консолідованих звітів. В графі відображається сума всіх даних, заповнених в будь-яких підлеглих компонентах власного капіталу, що відносяться до власників материнського підприємства;

- графа «Частки участі, які не забезпечують контролю»заповнюється підприємством вручну;

- дані узагальнюючої останньої графи «Власний капітал»автоматично розраховуються і відображаються як сума двох граф «Власний капітал, що відноситься до власників материнського підприємства» та «Частки участі, які не забезпечують контролю».

Рис. 6

Детальніше про M.E.Doc Фінансова звітність за МСФЗ