FAQ по ПРРО (частина 2)

Акції

![]() Весняний вайб знижок

Весняний вайб знижок

-50% на FlyDoc

![]() РЕТРО+

РЕТРО+

Розширений супровід вашої УТП

![]() Саме час працювати в BAS!

Саме час працювати в BAS!

Даруємо одразу 4 курси відеоуроків

-50% на BAS – програма підтримки бізнесу

-50% на BAS – програма підтримки бізнесу

Програма для новостворених компаній

ЕДО – друзям, бонус – собі!

ЕДО – друзям, бонус – собі!

Програма рекомендацій FlyDoc

Реєстрація ПРРО

- Який алгоритм дій ФОПа при реєстрації ПРРО?

- Яка процедура реєстрації ПРРО в органах ДПС?

- Яка послідовність дій має бути здійснена суб’єктом господарювання для реєстрації ПРРО через особистий кабінет користувача Cashalot?

- Що вносити в поле форми № 1-ПРРО (F1316602), якщо у клієнта є pos-термінал?

- Як визначити тип ПРРО (стаціонарний, пересувний, каса самообслуговування, інтернет-торгівля) для заповнення п. 4 «Дані щодо ПРРО» форми № 1-ПРРО?

- Коли заповнюється поле «назва платіжної системи» у заяві за формою №1-ПРРО

- Чи треба подавати форму 20-ОПП, якщо СГ зареєстровано за однією адресою, а ПРРО використовуватиметься за іншою?

- У яких випадках контролюючий орган відмовляє в реєстрації ПРРО?

- Яким чином вносяться зміни у дані про ПРРО (крім перереєстрації)?

- Яким чином здійснюється скасування реєстрації ПРРО?

- Які дані необхідно зазначити у вікні «локальний номер» заяви за формою № 1-ПРРО?

- Яким чином здійснюється скасування реєстрації ПРРО?

Z-звіт та Х-звіт

- Якщо касир не закрив робочу зміну і не сформував Z-звіт — чи закриється вона автоматично?

- Яка відповідальність передбачена за неподання Z-звіту?

- Чи необхідно в кінці робочого дня роздруковувати Z-звіт, якщо протягом дня розрахункові операції не проводились, але були здійснені через РРО або ПРРО операції «службове внесення» та «службова видача»?

- Які дані має містити Х-звіт та чим це передбачено?

Чеки

- Які способи отримання фіскального чека покупцем за оплачені товари (послуги) через ПРРО?

- Хто несе відповідальність за форму чека та його реквізити при оновленнях законодавства?

- Чи вказується код УКТ ЗЕД у чеках?

- Чи можна видати фіскальний чек, а провести його нефіскальним?

- Чи можна на фіскальних касових чеках писати вручну додаткову інформацію, наприклад, форму оплати «попередня оплата» та «післяплата»?

- Якщо кошти надходять за товар, а самого товару ще немає (попередня оплата), що зазначати у фіскальному касовому чеку?

- У чеках ПРРО Cashаlot раніше не відображався знак множення, якщо кількість товару дорівнює 1. Якщо кількість товару більше 1, то знак множення був. Це відповідає нормативним документам?

- Чи є можливість додати до форми оплат «безготівкова» у фіскальному касовому чеку, оскільки платіжна картка — це один з видів безготівкової оплати?

- Що буде, якщо касир натисне кнопку ПРРО «Зареєструвати чек у ДПС», а суми готівки в касі буде недостатньо для видачі решти?

- Чи обов'язково у фіскальному чеку має бути зазначено «без ПДВ», якщо товар «не ПДВ-шний»? Чому в чеку Cashаlot такого відображення немає?

- Чи відноситься до розрахункового документа фіскальній чек, який друкується через програмний РРО?

- Чи передбачена в ПРРО Cashalot функція «заморозки» або відкладення чека? Чи є функція сторнування невірного чека?

- Чи дозволяється реєструвати чеки за платежами, які проходять після закінчення робочого дня на наступний?

- Чи можливо відправити чек на електронну пошту покупця?

- Відправка чека в SMS-повідомленні з ПРРО Cashalot

Реєстрація ПРРО |

||

1. |

Який алгоритм дій ФОПа при реєстрації ПРРО? |

|

|

|

1. Необхідно подати Повідомлення за ф. № 20-ОПП для реєстрації господарської одиниці в ДПС (у разі, коли така господарська одиниця ще не була зареєстрована). 2. Отримати від ДПС повідомлення про реєстрацію (відмову у реєстрації). 3. Обрати ПРРО та замовити у розробника ліцензії. 4. Для реєстрації ПРРО в ДПС подається Заява про реєстрацію ПРРО за ф. №1-ПРРО. 5. ДПС присвоює ПРРО фіскальний номер та вносить його до реєстру РРО. 6. Тепер можна працювати.

|

|

|

|

||

2. |

Яка процедура реєстрації ПРРО в органах ДПС? |

|

|

|

Порядок

реєстрації, ведення реєстру та застосування програмних РРО визначено наказом Мінфіну від

23.06.2020 р. № 317. ДПС веде реєстр ПРРО в електронному вигляді. |

|

|

|

||

3. |

Яка послідовність дій має бути здійснена суб’єктом господарювання для реєстрації ПРРО через особистий кабінет користувача Cashalot? |

|

|

|

Суб’єкт господарювання, який має намір зареєструвати ПРРО, повинен перебувати на обліку в контролюючому органі. Також на обліку має перебувати його господарська одиниця, де буде використовуватись ПРРО, про яку суб’єкт господарювання повідомляє контролюючий орган відповідно до вимог п. 63.3 Податкового кодексу України. Реєстрація ПРРО здійснюється на підставі заяви про реєстрацію. Її можна подати через особистий кабінет користувача (бек - офіс), який є складовою частиною програмного комплексу Cashalot. На бек-офісі є такі форми для заповнення:

Після включення ПРРО до реєстру програмних реєстраторів розрахункових операцій такий ПРРО може використовуватись суб’єктом господарювання. Про сертифікати електронних підписів та/або печаток, що будуть використовуватись для ПРРО, суб’єкт господарювання повідомляє згідно з Порядком обміну електронними документами з контролюючими органами, встановленим наказом Мінфіну від 06.06.2017 № 557. Відповідь розміщена на «ЗІР», категорія 109.24. |

|

|

|

||

4. |

Що робити у разі відсутності зв’язку при застосування програмного РРО? (наприклад, у сільській місцевості існує проблема передачі даних до ДПС при нестабільному зв’язку, зокрема, Інтернет) |

|

|

|

Необхідно внести назву платіжної системи. Але, зверніть увагу, що це поле необхідно заповнювати лише у тому випадку, коли користувач є учасником платіжної системи.

Інформація для

довідки

2. Платіжна

система |

|

|

|

||

5. |

Як визначити тип ПРРО (стаціонарний, пересувний, каса самообслуговування, інтернет-торгівля) для заповнення п. 4 «Дані щодо ПРРО» форми № 1-ПРРО? |

|

|

|

Для заповнення п. 4 «Дані щодо ПРРО» заяви про реєстрацію ПРРО за ф. № 1-ПРРО, затвердженої наказом Мінфіну від 23.06.2020 р. № 317 «Про внесення змін до наказу Міністерства фінансів України від 14 червня 2016 року № 547», використовуються такі типи ПРРО:

|

|

|

|

||

6. |

Коли заповнюється поле «назва платіжної системи» у заяві за формою №1-ПРРО? |

|

|

|

Реєстраційна

заява за формою № 1-ПРРО містить графу «Назва платіжної системи (для платіжної

організації платіжної системи/учасника платіжної системи)», яка заповнюється

лише у разі реєстрації програмно-технічного комплексу самообслуговування. |

|

7. |

Чи треба подавати форму 20-ОПП, якщо СГ зареєстровано за однією адресою, а ПРРО використовуватиметься за іншою? |

|

|

Власник ПРРО

перед тим, як зареєструвати його, повинен надіслати (подати) до ДПС інформацію

за формою 20-ОПП про ГО, де буде застосовуватись ПРРО. |

||

8. |

У яких випадках контролюючий орган відмовляє в реєстрації ПРРО? Відповідно до п. 6 розд. II Порядку реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, затвердженого наказом Мінфіну від 23.06.2020 р. № 317 (далі – Порядок № 317), за наявності підстав для відмови в реєстрації програмного реєстратора розрахункових операцій (далі – ПРРО) фіскальний сервер формує повідомлення про відмову в реєстрації ПРРО із зазначенням підстав для такої відмови. Відмова у реєстрації ПРРО формується, якщо:

Відповідь розміщена на «ЗІР», категорія 109.24. |

|

|

|

||

9. |

Яким чином вносяться зміни у дані про ПРРО (крім перереєстрації)? |

|

|

Відповідно до п. 9 розд. ІІ Порядку реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, затвердженого наказом Мінфіну від 23.06.2020 № 317 (далі – Порядок) заява про внесення змін у дані про ПРРО подається у разі змін даних, що вказуються у заяві про реєстрацію програмних реєстраторів розрахункових операцій за ф. № 1-ПРРО (далі – Заява за ф. № 1-ПРРО; ідентифікатор форми J/F 1316602) , що не потребують перереєстрації (зміни назви ПРРО тощо). Для внесення змін у дані про ПРРО (крім перереєстрації) подається Заява за ф. № 1-ПРРО з позначкою у рядку 1 розд. 1 «Дія» «Зміни (крім перереєстрації)». Пунктом 10 розд. II Порядку № 317 передбачено, що внесення змін у дані про ПРРО здійснюється у порядку та строки, встановлені для реєстрації. Заява за ф. № 1-ПРРО з позначкою «Зміни (крім перереєстрації)» подається суб’єктом господарювання за умови направлення останнього фіскального звітного чека та закриття останньої зміни на такому ПРРО згідно з розд. V Порядку.

Відповідь розміщена на «ЗІР», категорія 109.24. |

||

|

|

||

10. |

Яким чином здійснюється скасування реєстрації ПРРО? Скасування реєстрації ПРРО регулюється Порядком реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, затвердженим наказом Мінфіну «Про внесення змін до наказу Міністерства фінансів України від 14 червня 2016 року № 547» від 23.06.2020 р. № 317 (далі – Порядок № 317). Так, відповідно до пп. 1, 2 розд. III Порядку № 317 реєстрація ПРРО діє до дати скасування реєстрації ПРРО, що здійснюється шляхом виключення його з Реєстру ПРРО та закриття фіскального номера, який не підлягає використанню надалі. Реєстрація ПРРО скасовується на підставі Заяви про реєстрацію програмних реєстраторів розрахункових операцій за формою № 1-ПРРО (ідентифікатор форми J/F1316602) (далі – Заява) з позначкою «Скасування реєстрації», яка подається засобами Електронного кабінету чи засобами телекомунікацій, або на підставі Повідомлення про виявлення несправностей програмного реєстратора розрахункових операцій за формою № 2-ПРРО (ідентифікатор форми J/F1316701) з позначками «несправність» або «крадіжка пристрою чи компрометація ключа».

У Кабінеті Cashаlot у розділі «Документи» форми 1-ПРРО та 2-ПРРО можна сформувати та відправити на реєстрацію в ДПС (рис.2).

Рис. 2 До подання Заяви про скасування реєстрації ПРРО суб’єкт господарювання має забезпечити передачу всіх копій створених ПРРО розрахункових документів з присвоєними їм у режимі офлайн фіскальними номерами до фіскального сервера, електронних фіскальних звітних чеків та повідомлень, передбачених Порядком № 317. Пунктом 3 розд. III Порядку № 317 передбачено, що реєстрація ПРРО скасовується автоматично фіскальним сервером, якщо:

Повідомлення про скасування реєстрації ПРРО направляється суб’єкту господарювання засобами Електронного кабінету із зазначенням підстав (п. 4 розд. III Порядку № 317).

Відповідь розміщена на «ЗІР», категорія 109.24. |

|

|

|

||

11. |

Які дані необхідно зазначити у вікні «локальний номер» заяви за формою № 1-ПРРО? Відповідно до Порядку реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, затвердженого наказом Мінфіну від 23.06.2020 р. № 317 (далі – Порядок № 317) для реєстрації ПРРО складається заява про реєстрацію за формою № 1-ПРРО (ідентифікатор форми J/F1316604). Реєстраційна заява подається в електронній формі до фіскального сервера засобами телекомунікацій, з дотриманням вимог законодавчих актів. При реєстрації ПРРО у заяві зазначається локальний номер ПРРО. Локальний номер ПРРО – це числовий, унікальний номер, що присвоюється суб’єктом господарювання у довільному порядку для реєстрації ПРРО. Зверніть увагу! Локальний номер ПРРО зберігається за ПРРО до дати скасування реєстрації такого ПРРО. |

|

|

|

||

12. |

Яким чином здійснюється скасування реєстрації ПРРО? Порядок скасування реєстрації ПРРО встановлено розд. III Порядку № 317. Реєстрація ПРРО скасовується на підставі Заяви про реєстрацію ПРРО за формою № 1-ПРРО (ідентифікатор форми J/F1316604), далі – Заява, з позначкою «Скасування реєстрації», яка подається засобами телекомунікацій, або на підставі Повідомлення про виявлення несправностей ПРРО за формою № 2-ПРРО (ідентифікатор форми J1316701) з позначками «несправність» або «крадіжка пристрою чи компрометація ключа». Звертаємо увагу! При поданні ф. 2-ПРРО (з позначкою “Несправність”) є можливість відновлення ПРРО після усунення несправностей з тим самим фіскальним номером, подавши ф. 1-ПРРО з позначкою “Відновлення роботи”. Якщо ж СГ з якихось причин припиняє роботу з ПРРО, в такому випадку краще подавати ф. 1-ПРРО з позначкою “Скасування реєстрації”. Такий ПРРО анульовується повністю і скасовується його фіскальний номер. Зазначимо, що реєстрація ПРРО діє до дати скасування реєстрації ПРРО, що здійснюється шляхом виключення такого ПРРО з реєстру ПРРО та закриття фіскального номера, який не підлягає використанню надалі. Важливо! До подання Заяви про скасування реєстрації ПРРО суб’єкт господарювання має забезпечити передачу всіх копій створених ПРРО розрахункових документів з присвоєними їм у режимі офлайн фіскальними номерами до фіскального сервера, електронних фіскальних звітних чеків та повідомлень. ! Реєстрація ПРРО скасовується автоматично фіскальним сервером. Підставами для скасування ПРРО є: 1) внесення до ЄДР запису про держреєстрацію припинення юрособи або державну реєстрацію припинення підприємницької діяльності ФОП; 2) закриття господарської одиниці, де використовується ПРРО; 3) наявне судове рішення щодо суб’єкта господарювання, яке набрало законної сили, про ліквідацію у зв’язку з банкрутством або про припинення, про визнання недійсними установчих документів; 4) наявні дані про те, що ФОП померла, оголошена померлою, визнана недієздатною або безвісно відсутньою, чи її цивільну дієздатність обмежено; 5) інформація, що СГ знято з обліку в контролюючих органах. Повідомлення про скасування реєстрації ПРРО направляється суб’єкту господарювання засобами Електронного кабінету із зазначенням підстав.

|

|

Z-звіт та Х-звіт |

||

1. |

Якщо касир не закрив робочу зміну і не сформував Z-звіт — чи закриється вона автоматично? Суб'єкти

господарювання, які використовують ПРРО, повинні подавати до контролюючих

органів електронні фіскальні звіти та електронні фіскальні звітні чеки (абз. 4

п.7 ст.3 Закону України «Про застосування реєстраторів розрахункових операцій у

сфері торгівлі, громадського харчування та послуг» від 06.07.1995 р. № 265/95-ВР

(далі — Закон № 265). |

|

|

|

||

2. |

Яка відповідальність передбачена за неподання Z-звіту? У разі неподання

до контролюючих органів Z-звітів з програмних або апаратних РРО застосовується

фінансова санкція у розмірі 30 неоподатковуваних мінімумів доходів громадян

(далі — нмдг) (510 грн) (п.10 ст.17 Закону № 265).

на посадових осіб — від 10 до 20 нмдг (від 170 до 340

грн) |

|

|

|

||

3. |

Чи необхідно в кінці робочого дня роздруковувати Z-звіт, якщо протягом дня розрахункові операції не проводились, але були здійснені через РРО або ПРРО операції «службове внесення» та «службова видача»? Якщо протягом дня розрахункові операції не проводились, але були здійснені через реєстратор розрахункових операцій (далі – РРО) або програмний РРО операції «службове внесення» та «службова видача», то друкування Z-звіту в кінці робочого дня не є обов’язковим. Відповідь розміщена на «ЗІР», категорія 109.02. Варто зазначити, що вимоги щодо створення та подання фіскальних звітних чеків (Z-звітів) у ПРРО/РРО затверджені Законом України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 р. №265, Постановою №199 від 18.02.2002 р., Наказом №547 від 14.06.2016. Згідно п.п.7 та 8 Постанови №199 від 18.02.2002 р. «Про затвердження вимог щодо реалізації фіскальних функцій реєстраторами розрахункових операцій та вимог щодо забезпечення виконання фіскальних функцій програмними реєстраторами розрахункових операцій для різних сфер застосування»:

Тобто, ПРРО переводиться у фіскальний режим роботи у момент відкриття зміни і перебуває у фіскальному режимі до моменту закриття зміни та реєстрації Z-звіту на фіскальному сервері ДПС.

Тому відповідно до законодавчих норм, необхідність створення та подання для реєстрації і довгострокового зберігання до фіскального сервера ДПС фіскальних звітних чеків (Z-звітів) у ПРРО у електронній формі виникає у разі здійснення розрахункових операцій або закриття робочої зміни на ПРРО. |

|

|

|

||

4. |

Які дані має містити Х-звіт та чим це передбачено? |

|

|

|

Відповідно до п. 15 Вимог № 199 чек X-звіту повинен містити такі дані (всі підсумки та суми обчислюються з початку зміни до моменту формування X-звіту):

|

|

Чеки |

||

1. |

Які способи отримання фіскального чека покупцем за оплачені товари (послуги) через ПРРО? |

|

|

Законом України від 20 вересня 2019 року № 128-IX «Про внесення змін до Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» та інших законів України щодо детінізації розрахунків в сфері торгівлі і послуг» встановлено, що суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для подальшого її переказу зобов’язані надавати особі, яка отримує або повертає товар, отримує послугу або відмовляється від неї, в обов'язковому порядку розрахунковий документ встановленої форми та змісту на повну суму проведеної операції, створений в паперовій та/або електронній формі (у тому числі, але не виключно, з відтворюванням на дисплеї пристрою, на якому встановлений програмний реєстратор розрахункових операцій QR-коду, який дозволяє особі здійснювати його зчитування та ідентифікацію з розрахунковим документом за структурою даних, що в ньому міститься, та/або надсиланням електронного розрахункового документа на наданий такою особою абонентський номер або адресу електронної пошти). Суб’єктом господарювання фіскальний чек за оплачені товари (послуги) через ПРРО надсилається покупцю такими способами: електронною поштою (E-mail), Viber, Telegram, WhatsApp, або SMS, при цьому на пристрої повинна бути встановлена відповідна програма. Відправлення повідомлення виконується в загальному порядку від імені власника SIM-карти. Про доставку фіскального чека від покупця надходить SMS повідомлення. Разом з тим, суб’єкт господарювання може пересвідчитись, що покупець отримав фіскальний чек надіславши на наданий покупцем абонентський номер (Viber, Telegram, WhatsApp) та/або адресу його електронної пошти повідомлення із вимогою зворотнього інформування. Відповідь розміщена на «ЗІР», категорія 109.24 та в офіційному виданні ДПС.

Покупець завжди може перевірити, чи зареєстровано чек, який йому видано продавцем, на ресурсі https://cabinet.tax.gov.ua/cashregs/check?id=. |

||

|

|

||

2. |

Хто несе відповідальність за форму чека та його реквізити при оновленнях законодавства? |

|

|

Прямої норми

закону щодо того, хто відповідає за недотримання чинного законодавства,

зокрема, нечинну форму касового чека та його реквізити, — немає. Однак,

враховуючи ст. 8 Закону про бухоблік, такою особою є бухгалтер, якщо іншого не

зазначено у посадовій інструкції іншої посадової особи (керівника, касира

тощо). Відповідальність за нечинну форму касового чека

Відповідно

до ст.8 Закону «Про бухгалтерський облік і

фінансову звітність» від 16.07.1999 № 996-XIV відповідальність за організацію бухобліку та

забезпечення фіксування фактів здійснення всіх господарських операцій у

первинних документах, збереження оброблених документів, регістрів і звітності

протягом встановленого строку, але не менше трьох років, несе уповноважений

орган (посадова особа), який здійснює керівництво підприємством, або власник

відповідно до законодавства та установчих документів. При цьому, для

забезпечення ведення бухгалтерського обліку підприємство самостійно з

дотриманням вимог цього Закону обирає форми його організації, у тому числі й

введення до штату підприємства посади бухгалтера або створення бухгалтерської

служби на чолі з головним бухгалтером. |

||

|

|

||

3. |

Чи вказується код УКТ ЗЕД у чеках? Код УКТ ЗЕД потрібно обов’язково вказувати у чеку для підакцизних товарів (п. 11 ст. 3 Закону № 265) — він зазначається в 7-му рядку. Форма фіскального касового чека № ФКЧ-1 наведена у додатку 1 до Положення № 13. |

|

|

|

||

4.

|

Чи можна видати фіскальний чек, а провести його нефіскальним? Ні, це неможливо.

|

|

|

|

||

5. |

Чи можна на фіскальних касових чеках писати вручну додаткову інформацію, наприклад, форму оплати «попередня оплата» та «післяплата»? Ні, не можна. На

фіскальних чеках ПРРО/РРО види оплати та будь-яку іншу інформацію писати

вручну не потрібно, тому що це призведе до порушення встановленої

форми та змісту затвердженого розрахункового документа (фіскального касового

чека на товари (послуги)) та невідповідності підсумків за розрахунковими

операціями у Z-звіті. |

|

|

|

||

6. |

Якщо кошти надходять за товар, а самого товару ще немає (попередня оплата), що зазначати у фіскальному касовому чеку? У разі здійснення

суб’єктом господарювання розрахунків при продажу товару (наданні послуг) у

безготівковій формі — перерахування коштів з розрахункового рахунка на

розрахунковий рахунок або при перерахуванні банками за дорученням підприємств і

фізичних осіб коштів, унесених ними готівкою в касу банку, на рахунки

отримувачів коштів — дані розрахунки вважаються безготівковими та проводяться

без застосування РРО. |

|

|

|

||

7. |

У чеках ПРРО Cashаlot раніше не відображався знак множення, якщо кількість товару дорівнює 1. Якщо кількість товару більше 1, то знак множення був. Це відповідає нормативним документам? |

|

|

Відповідно до

вимог нормативно-правового акта у фіскальних чеках ПРРО Cashаlot раніше не

відображався знак множення, якщо кількість товару дорівнювала 1. Наразі

відображення кількості товару, знаку множення та вартості придбаного товару в

чеках ПРРО Cashаlot, якщо кількість товару дорівнює 1, реалізовано. |

||

|

|

||

8. |

Чи є можливість додати до форми оплат «безготівкова» у фіскальному касовому чеку, оскільки платіжна картка — це один з видів безготівкової оплати? |

|

|

Платіжна картка є

одним із видів безготівкового розрахунку і, відповідно до вимог законодавства,

якщо за місцем реалізації товарів (послуг) до розрахунку було прийнято платіжну

картку, то цю форму оплати та суму коштів за неї необхідно відображати у чеках

ПРРО / РРО (ст. 3 Закону України «Про застосування реєстраторів розрахункових

операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 р.

№ № 265/95-ВР, далі — Закон № 265).

|

||

|

|

||

9. |

Що буде, якщо касир натисне кнопку ПРРО «Зареєструвати чек у ДПС», а суми готівки в касі буде недостатньо для видачі решти? Контроль за

залишком готівки в касі для видачі решти реалізовано у ПРРО Cashаlot. Тобто,

якщо користувач натисне кнопку «Зареєструвати чек у ДПС», а суми готівки в касі

буде недостатньо для видачі решти, то користувачу-касиру буде показано

відповідне повідомлення і чек не буде відправлений на ФСКО для реєстрації.

|

|

|

|

||

10. |

Чи обов'язково у фіскальному чеку має бути зазначено «без ПДВ», якщо товар «не ПДВ-шний»? Чому в чеку Cashаlot такого відображення немає? |

|

|

Ні, не

обов’язково. Дозволяється не друкувати рядки за податковими групами, якщо сума

ПДВ або акцизного податку дорівнює нулю. |

||

|

|

||

11. |

Чи відноситься до розрахункового документа фіскальній чек, який друкується через програмний РРО? |

|

|

Визначення поняття «розрахунковий документ» надано ст. 2 Закону України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.1995 р. № 265/95-ВР, у редакції Закону України від 20.09.2019 р. № 128-IX. Так, розрахунковий документ – це документ встановленої форми та змісту (касовий чек, товарний чек, видатковий чек, розрахункова квитанція, проїзний документ тощо), що підтверджує факт продажу (повернення) товарів, надання послуг, операцій з видачі готівкових коштів держателям електронних платіжних засобів, отримання (повернення) коштів, торгівлю валютними цінностями в готівковій формі, створений в паперовій та/або електронній формі (електронний розрахунковий документ) у випадках, передбачених цим Законом, зареєстрованим у встановленому порядку реєстратором розрахункових операцій або програмним реєстратором розрахункових операцій, чи заповнений вручну. Також у ст. 2 Закону № 265 дано визначено поняття «електронний розрахунковий документ». Зокрема, це документ, створений програмним реєстратором розрахункових операцій у момент проведення розрахункової операції та зареєстрований фіскальним сервером контролюючого органу із присвоєнням йому фіскального номера фіскальним сервером контролюючого органу або присвоєнням йому фіскального номера із діапазону номерів, сформованих фіскальним сервером, інформація в якому зафіксована у вигляді електронних даних, включаючи обов’язкові реквізити розрахункового документа за встановленою формою. Положення про форму та зміст розрахункових документів/електронних розрахункових документів затверджено наказом Мінфіну від 21.01.2016 р. № 13 (далі - Положення № 13). Зокрема, відповідно до п. 1 розд. II Положення № 13 фіскальний касовий чек на товари (послуги) (далі - фіскальний чек) - розрахунковий документ / електронний розрахунковий документ, створений у паперовій та/або електронній формі (електронний розрахунковий документ), реєстратором розрахункових операцій або програмним реєстратором розрахункових операцій при проведенні розрахунків за продані товари (надані послуги). Фіскальний касовий чек на товари (послуги) за формою № ФКЧ-1 наведений у додатку 1 до цього Положення.

Отже, електронний фіскальний чек, створений через ПРРО, є розрахунковим документом, якщо він містить всі обов’язкові реквізити, зазначені у п. 2 розд. II Положення № 13. |

||

|

|

||

12. |

Чи передбачена в ПРРО Cashalot функція «заморозки» або відкладення чека? Чи є функція сторнування невірного чека? |

|

|

У Cashаlot передбачена можливість відкласти незареєстрований чек (наприклад, покупець забув гаманець в машині або згадав, що не все купив, забув зважити товар, тощо). В такому випадку касир може перемістити чек до Реєстру відкладених чеків, зазначивши термін, на який відкладається операція (протягом зміни, протягом години і т. п.), і вказавши в коментарі причину відкладення чека (наприклад, пішов за грошима). Якщо за вибраний термін чек не буде зареєстрований, дані про відкладений чек будуть видалені з бази. Для подальшої роботи з відкладеним чеком є можливість пошуку його в реєстрі (за датою початку і закінчення періоду створення чека, імені та номеру ПРРО). Також у ПРРО Cashаlot є можливість сторнувати останній зареєстрований на фіскальному сервері ДПС чек для його скасування.

Виконати операцію «сторно» ПРРО Cashаlot можливо у реєстрі «Історія операцій» (рис. 3).

Рис. 3 |

||

|

|

||

13. |

Чи дозволяється реєструвати чеки за платежами, які проходять після закінчення робочого дня на наступний? |

|

|

З цього приводу в індивідуальних податкових консультаціях, наданих ДПС платникам, можна ознайомитись з такою інформацією:

|

||

|

|

||

14. |

Чи можливо відправити чек на електронну пошту покупця? |

|

|

У ПРРО Cashаlot є можливість налаштування електронної пошти, з якої всі зареєстровані чеки будуть надходити на електронні скриньки клієнтів. Для цього необхідно скористатись кнопкою Налаштування (рис. 4) та зазначити необхідну пошту (рис. 5).

Рис. 4

Рис. 5. |

||

|

|

||

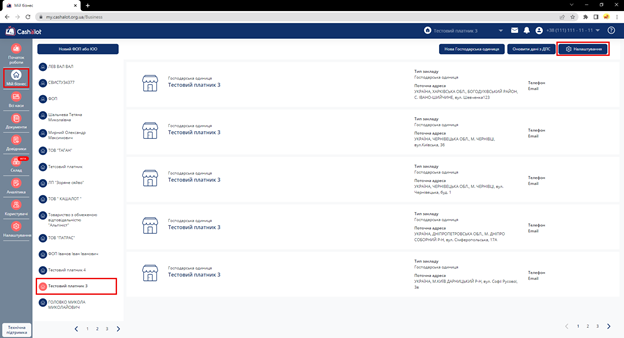

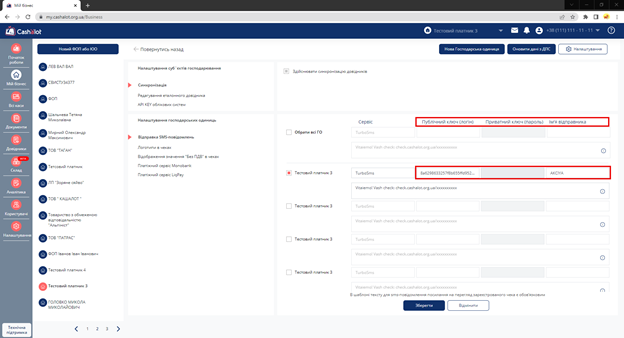

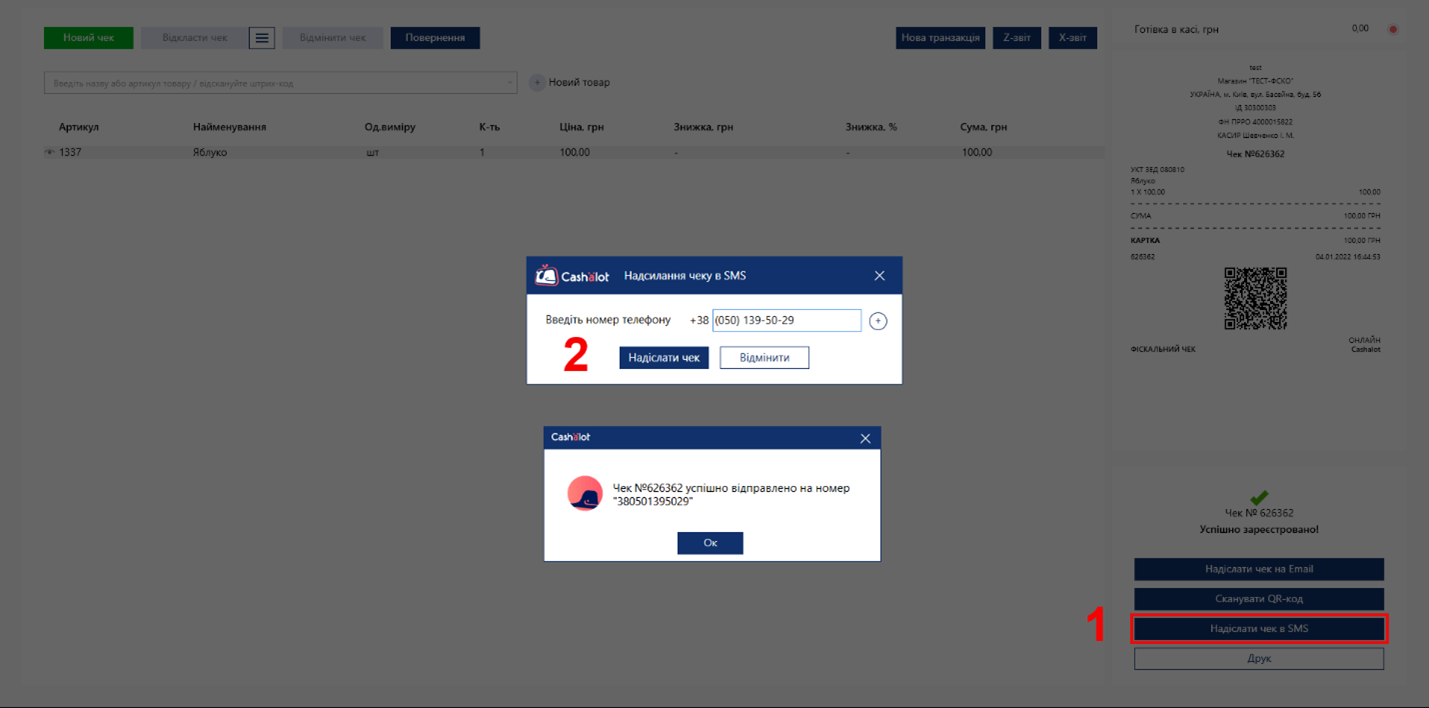

15. |

Відправка чека в SMS-повідомленні з ПРРО Cashalot |

|

|

У ПРРО Cashalot можна налаштувати відправку покупцям посилання на зареєстрований чек за допомогою SMS-повідомлень. Покупець отримує повідомлення, що містить посилання на чек, збережений на фіскальному сервері ДПС.

Рис. 6. У розділі Налаштування відправки SMS-повідомлення оберіть ГО, для яких потрібно налаштувати можливість відправки чеків у SMS. Стануть доступними поля для налаштування розсилки.

Рис. 7. Тепер після реєстрації чеку в ДПС в РМК ви можете скористатись кнопкою Надіслати чек, ввести номер телефону отримувача та надіслати йому чек.

Рис. 8. |

||